╠½ŲĮč¾ūC╚»Ż║ėą╔½Įī┘ąąśIŻ║╚²ĄūØu│╔š¹čb┤²░l

░l▓╝╚šŲ┌Ż║2011-11-09 üĒį┤Ż║╦č║³žöĮø

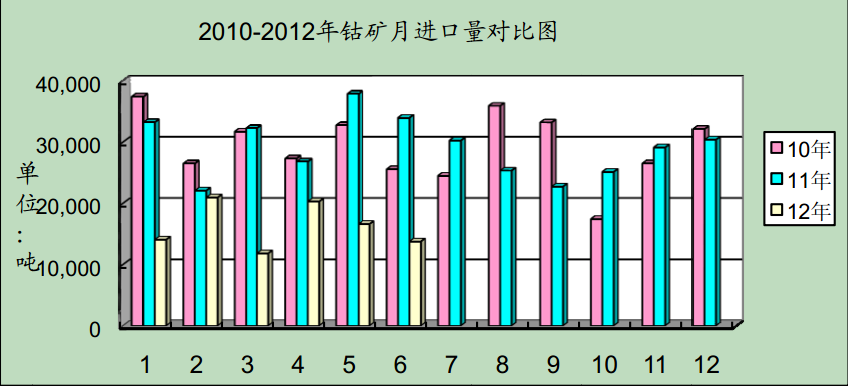

ĪĪĮ³╚šŻ¼į┌ÜW├╦Š═ŽŻ┼Dé∙äš╚½├µĮŌøQĘĮ░Ė▀_│╔│§▓Į┐“╝▄Īó10į┬ģRžSųąć°PMI│§ųĄöĄō■ÅŖä┼ęį╝░├└ć°▓┐ĘųūŅą┬ĮøØ·öĄō■Ž“║├Ą╚╚²ę“╦žČ╠Ų┌čĖ╦┘║├▐Dų«Ž┬Ż¼╗∙▒ŠĮī┘ ārĖ±┤¾Ę∙Ę┤ÅŚĪŻ▓╗▀^Ż¼ąĪĮī┘ĘĮ├µät└^└m▒Ē¼FŲŻ╚§ĪŻ╔Žų▄A╣╔ėą╔½ąąśIųĖöĄ┤¾Øq9.62%Ż¼┼▄┌A┤¾▒P1.71éĆ░┘Ęų³cĪŻĘųūėąąśIüĒ┐┤Ż¼┘FĮī┘░ÕēKØqĘ∙ūŅ┤¾Ż¼▀_ ĄĮ11.01%Ż¼╗∙▒ŠĮī┘░ÕēK┤╬ų«Ż¼┤¾Øq10.55%Ż¼ąĪĮī┘ūŅ╚§Ż¼āHØq7.44%ĪŻ

ĪĪĪĪ╗∙▒ŠĮī┘Ż║╦─╝ŠČ╚ßjßäĘ┤ÅŚ

ĪĪĪĪ "╩«ę╗"ķL╝┘ų«Ū░Ż¼ī”ÜWé∙╬ŻÖCęį╝░╚½Ū“ĮøØ·▓╗┤_Č©ąįĄ─ŅAŲ┌Ż¼║Ż═ŌŲ┌žøĮ╗ęū╦∙╗∙▒ŠĮī┘Ų┌žøārĖ±░ķļS╣╔ųĖ┤¾Ę∙Ž┬Ą°ĪŻÅ─9į┬Ę▌öĄō■üĒ┐┤Ż¼Įžų┴10į┬4╚šŻ¼éÉČžĮ ī┘Į╗ęū╦∙╚²į┬Ń~ĪóŃUĄ°Ę∙│¼▀^25%Ż¼Ųõ╦¹╗∙▒ŠĮī┘Ą°Ę∙Š∙│¼▀^10%ĪŻ10į┬5╚šęįüĒŻ¼╩▄ĄĮÜWé∙╬ŻÖCŪķŠwŠÅĮŌęį╝░├└ć°ĮøØ·öĄō■│¼│÷ŅAŲ┌Ą╚ę“╦ž═ŲäėŻ¼║Ż═Ō╗∙▒Š Įī┘ārĖ±│╩¼FĄū▓┐Ę┤ÅŚŻ¼ŲĮŠ∙Ę┤ÅŚĘ∙Č╚į┌6%Ż¼Ą½╩Ūį┌10į┬18╚š║¾į┘┤╬│÷¼F┤¾Ę∙Ž┬Ą°ĪŻÅ─öĄō■┐┤Ż¼ć°ā╚═ŌŲ┌žøārĖ±Ń~ĪóÕaĪóµćĪóõ\╝░ŃUĄ╚Įī┘ŲĘĘNĄ─ārĖ±ęčĮøĮė Į³2010─ĻĄ─ūŅĄ═³cĪŻ

ĪĪĪĪ╬ęéāšJ×ķ╬┤üĒ3-6éĆį┬╗∙▒ŠĮī┘ārĖ±┤µį┌Ę┤ÅŚĄ─ÖCĢ■Ż¼šµš²Ę┤ÅŚĄ─Ģr³cį┌╦─╝ŠČ╚─®╗“ę╗╝ŠČ╚│§Ų┌ĪŻĘ┤ÅŚäė┴”üĒūįė┌ć°ā╚ĮøØ·ļAČ╬ąį╠ĮĄū│╔╣”Ż©Łh▒╚öĄō■Ż®Ż¼═© ├ø╗ž┬õæBä▌┤_┴óŻ¼š■▓▀╬óš{Ą─┐╔─▄ąįų▓Įį÷┤¾Ż╗├└ć°ĮøØ·ļAČ╬ąįū▀│÷╦ź═╦ĻÄė░Ż¼Ę┐Ąž«a┼cŽ¹┘M’@┬Č▐D┼»█EŽ¾Ż╗ÜWé∙å¢Ņ}ėą╦∙ŠÅĮŌĪŻĄ½ė╔ė┌Ųõšµš²īŹ┘|ąįĮŌøQĘĮ░ĖČ╠Ų┌ ā╚║▄ļy▀_│╔Ż¼ÜWé∙å¢Ņ}╚į┼f╩ŪŲ┌╩ąĪó╣╔╩ąĘ┤ÅŚūŅ┤¾Ą─ē║┴”ĪŻ▓╗▀^Ż¼ųąć°š■▓▀Ą─╬óš{ĪóĮøØ·Ų¾ĘĆ╗“├└ć°Ą─ĮøØ·öĄō■Ž“║├Ą╚ę“╦žŻ¼║▄┐╔─▄ļAČ╬ąįč┌╔wÜWé∙Ą─å¢Ņ}Ż¼╩╣Ą├╩ą ł÷½@Ą├ļAČ╬ąįĘ┤ÅŚĄ─ÖCĢ■ĪŻ

ĪĪĪĪĮārŻ║3-6éĆį┬ā╚ļyėą¾@Ž▓

ĪĪĪĪ╚²╝ŠČ╚┤¾Øq▀^║¾Ą─³SĮ▒▄ļU╣”─▄ęč▒╗Ž„╚§Ż¼╩ął÷ŅAŲ┌╚½Ū“ĮøØ·╗“į┘┤╬╗žÜw╦ź═╦Ż¼¼FĮ▒╚³SĮĖ³┴Ņ═Č┘Yš▀ĖąėX░▓╚½ĪŻÅ─Ę└═©├ø╣”─▄üĒ┐┤Ż¼ą┬┼d╩ął÷Ą─═©├ø╦«ŲĮ─┐Ū░ ęč╚╗┤_┴ó┴╦Ė▀╬╗╗ž┬õĄ─æBä▌Ż¼Č°ÜW├└Ą─═©├ø╦«ŲĮŽÓī”▌^Ą═Ż¼╚įī┘ė┌┐╔┐žģ^ė“ā╚ĪŻ³SĮĄ─Ę└═©├ø╣”─▄ī”ĮārĄ─ų¦ō╬ū„ė├ę▓▒╗Ž„╚§ĪŻę“┤╦Ż¼╬┤üĒ3-6éĆį┬³SĮū▀ä▌┌ģė┌ ŲĮĄŁŻ¼ļyėą¾@Ž▓ĪŻ

ĪĪĪĪąĪĮī┘Ż║ųąŲ┌╚įųĄĄ├┐┤║├

ĪĪĪĪĮ³Ų┌ć°ā╚Ą─ąĪĮī┘░³└©ŽĪ═┴ļm╚╗ĮøÜvš{š¹Ż¼Ą½ę└╚╗╠Äė┌Üv╩Ę╔ŽĄ─▌^Ė▀╦«ŲĮĪŻŲõū▀ä▌╩▄Į╚┌ę“╦žĄ─ų▒Įėė░Ēæ▌^ąĪŻ¼ārĖ±╗žš{ČÓ╩Ūę“×ķŽ┬ė╬ąĶŪ¾Ą─╗ž┬õĪŻ─┐Ū░Ž┬ė╬«a śIš²╠Äė┌│§╝ē░lš╣ļAČ╬Ż¼«aŲĘĖĮ╝ėųĄŽÓī”▌^Ą═Ż¼ī”ąĪĮī┘ārĖ±Ą─│ą╩▄─▄┴”▓╗ūŃŻ¼│╔▒Š▐DęŲ─▄┴”ėąŽ▐Ż¼ąĪĮī┘▓─┴ŽĄ─ļAČ╬ąį╗žš{╩Ūš²│ŻĄ─ĪŻĄ½╩ŪļSų°ą┬▓─┴ŽĪóą┬─▄į┤ąą śIĄ─░lš╣┼c╔²╝ēŻ¼ąĶŪ¾ĮYśŗę▓Ģ■į┌─┐Ū░Ą─╗∙ĄA╔ŽĄ├ĄĮ╠ß╔²║═Ė─▀MŻ¼īóĢ■Ž¹╗»╗“š▀▐DęŲąĪĮī┘▓─┴ŽĄ─│╔▒ŠĪŻųąŲ┌Ż¼╬ęéāę└╚╗┐┤║├ąĪĮī┘ārĖ±ū▀ä▌ĪŻ

ĪĪĪĪ═Č┘Y▓▀┬įŻ║ų▓ĮĮ©é}ėą╔½╣╔

ĪĪĪĪĮøØ·į÷╦┘Ę┼ŠÅŻ¼Šo┐są¦æ¬│ų└m░lĮ═Ż¼ĮøØ·└^└mīżĄūŻ¼Ą½Å─Łh▒╚┐┤Ż¼╦─╝ŠČ╚ėą═¹│╔×ķļAČ╬ąįĮøØ·Ąū▓┐Ż╗═©├ø╗ž┬õæBä▌┤_Č©Ż¼š■▓▀Ąūę▓ėą═¹į┌╦─╝ŠČ╚─®╗“├„─Ļę╗╝ŠČ╚ │§▀_│╔ĪŻ╦─╝ŠČ╚║▄┐╔─▄╩Ūųąć°Šo┐sš■▓▀Ą─ūŅ║¾ę╗éĆĢrķgČ╬Ż¼├„─Ļę╗╝ŠČ╚š■▓▀īóĢ■ų▓Į╬óš{Ż¼╗žÜw│ŻæBĪŻ╬ęéā▓╗┼┼│²ė╔ė┌│¼š{ĦüĒžō├µė░ĒæŻ©Ų®╚ńĮøØ·╩¦╦┘Ż®Ģ■ī¦ų┬Įø Ø·Ąū▓┐Ž“║¾═Ų▀tŻ¼Č°žøÄ┼š■▓▀╠ßŪ░╗žÜw│ŻæBĄ─┐╔─▄ąįĪŻ╬ęéāŽÓą┼╩ŻėÓā╔éĆČÓį┬Ą─ĢrķgŻ¼╣╔╩ąļm╚╗▀Ć┐╔─▄Ģ■│÷¼FäĪ┴ęĄ─š╩ÄŻ¼Ą½ū÷┐š┴”┴┐╝»ųąą¹ą╣║¾Ż¼ī”ĮøØ·╠ĮĄū│╔╣” Ą─ŅAŲ┌ęį╝░š■▓▀╬óš{Ą─ŅAŲ┌Įyę╗īóĢ■═Ų╔²═Č┘Yš▀Ą─’LļUŲ½║├Ż¼╩ął÷ėą═¹į┌╦─╝ŠČ╚─®╗“├„─Ļę╗╝ŠČ╚│§▀M╚ļļAČ╬ąįĘ┤ÅŚĪŻ

ĪĪĪĪ─┐Ū░A╣╔Įø▀^╚²╝ŠČ╚│ų└m╗žš{Ż¼Ųõ╣└ųĄ╦«ŲĮ└^└mŽ“Ž┬┐šķgĘŪ│ŻėąŽ▐ĪŻ╚ń╣¹Ū░š░├„─Ļę╗Č■╝ŠČ╚Ą─═Č┘YÖCĢ■Ż¼╩ŻėÓā╔éĆį┬Ą─ĢrķgŻ¼╬ęéāšJ×ķ╩Ūę╗éĆĘŪ│Ż║├Ą─Į©é}ļA Č╬ĪŻĮ©ūh═Č┘Yš▀į┌╣╔Ų▒│žųąį÷╝ėĖ▀ÅŚąįĪó╣└ųĄ▌^×ķ║Ž└ĒĪóš{š¹│õĘųĄ─╗∙▒ŠĮī┘╣╔Ų▒Ą─▒╚└²ĪŻ═¼ĢrŻ¼ī”ė┌ųąŠĆĘĆĮĪą══Č┘Yš▀Ż¼╚ń╣¹═Č┘Yų▄Ų┌┐╔ęįĘ┼┤¾ĄĮ6éĆį┬ū¾ėęŻ¼į┌ ų■ĄūļAČ╬┐╔ęįų▓ĮĄ═╬³ąĪĮī┘│╔ķLąį╣╔Ų▒ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ

|