2010─Ļųąć°─▄į┤ĮøØ·ą╬ä▌Ęų╬÷╝░2011─Ļš╣═¹

2010─Ļ─▄į┤ĮøØ·ą╬ä▌Ęų╬÷

(ę╗)─▄į┤ąĶŪ¾┐ņ╦┘į÷ķLŻ¼Ą½─▄║─ÅŖČ╚▀Mę╗▓ĮĮĄĄ═ĪŻ2010─Ļ╩ŪĪ░╩«ę╗╬ÕĪ▒ęÄäØĄ─╩š╣┘ų«─ĻŻ¼į┌ć°╝ęæ¬ī”ć°ļHĮ╚┌╬ŻÖC║═▒Ż│ųĮøØ·ŲĮĘĆ▌^┐ņ░lš╣Ą─ę╗öłūėĮøØ·┤╠╝żĘĮ

░Ė║═Ė„ĒŚš■▓▀┤ļ╩®Ą─└ŁäėŽ┬Ż¼╬ęć°ĮøØ·┐ņ╦┘į÷ķLĪŻ╚½─Ļć°ā╚╔·«a┐éųĄ397983ā|į¬Ż¼═¼▒╚į÷ķL10.3%Ż¼į÷╦┘▒╚╔Ž─Ļ╝ė┐ņ1.1éĆ░┘Ęų³cĪŻ╚²┤╬«aśIĄ─į÷ķL┬╩Ęųäe×ķ4.3%Īó

12.2%║═9.5%Ż╗ęÄ─Żęį╔Ž╣żśIį÷╝ėųĄį÷ķL15.7%Ż¼ųž╣żśIį÷ķL16.5%Ż¼▌p╣żśIį÷ķL13.6%ĪŻć°├±ĮøØ·╠žäe╩Ū╣żśI╔·«aĄ─┐ņ╦┘░lš╣Ħäė─▄į┤Ž¹┘M┐ņ╦┘į÷ķLŻ║╚½─Ļ├║╠┐▒Ēė^Ž¹┘M

┴┐ĮėĮ³33.9ā|揯¼═¼▒╚į÷ķL10%Ż╗╩»ė═Ą─▒Ēė^Ž¹┘M┴┐×ķ4.49ā|ćŹ(ŲõųąįŁė═4.4ā|ćŹ)Ż¼═¼▒╚į÷ķL12.3%Ż╗╠ņ╚╗ÜŌ▒Ēė^Ž¹┘M┴┐1100ā|┴óĘĮ├ūŻ¼═¼▒╚į÷ķL20.4%Ż╗╚½─Ļ╚½╔ńĢ■└█

ėŗė├ļŖ┴┐×ķ41923ā|Ū¦═▀Ģr(ŲõųąŠĆōp×ķ2450ā|Ū¦═▀Ģr)Ż¼═¼▒╚į÷ķL14.56%Ż¼ļŖ┴”ąĶŪ¾ÅŚąį×ķ1.4Ż¼å╬╬╗«aųĄė├ļŖ┴┐═¼▒╚╔Ž╔²3.9%ĪŻ

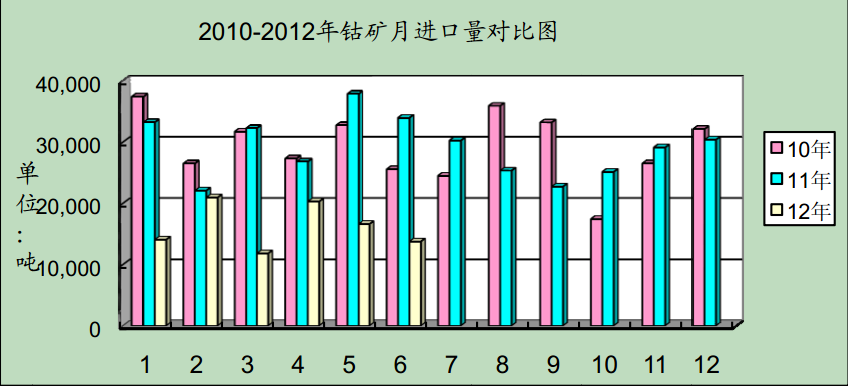

äėæBĄž┐┤Ż¼2010─ĻĄ──▄į┤Ž¹┘Mį÷Ę∙│╩Ū░Ė▀║¾Ą═Ą─æBä▌Ż¼│²┴╦2į┬Ę▌╩▄┤║╣Øę“╦žė░Ēæ═ŌŻ¼─▄į┤Ž¹┘M┴┐į÷Ę∙ųį┬ū▀Ą═ĪŻ╚ńłD1╦∙╩ŠŻ¼╚½╔ńĢ■ė├ļŖ┴┐į÷ķL┬╩Å─1į┬Ę▌Ą─40%

ųį┬Ž┬š{ĄĮ12į┬Ą─3%ĪŻī¦ų┬─▄į┤Ž¹┘Mį÷Ę∙Ū░Ė▀║¾Ą═Ą─ų„ę¬įŁę“╩Ū2009─ĻĄ─╗∙öĄŪ░Ą═║¾Ė▀ĪŻ┤╦═ŌŻ¼2010─ĻŽ┬░ļ─Ļć°╝ę╝ė┤¾╣Ø─▄£p┼┼┴”Č╚Ż¼┐žųŲ─▄į┤Ž¹┘MĄ─▀^┐ņį÷ķLę▓ę╗Č©

│╠Č╚ĮĄĄ═┴╦─▄į┤Ž¹┘Mį÷Ę∙ĪŻ

▒M╣▄─▄į┤ąĶŪ¾┐ņ╦┘į÷ķLŻ¼Ą½å╬╬╗«aųĄĄ──▄į┤Ž¹┘M┴┐ätėą╦∙ĮĄĄ═ĪŻ2010─Ļ╩ŪīŹ¼FĪ░╩«ę╗╬ÕĪ▒╣Ø─▄£p┼┼─┐ś╦Ą─╣źłįĢrŲ┌Ż¼×ķ┤_▒ŻīŹ¼F─▄║─ÅŖČ╚Ž┬ĮĄ20%Ą─╝s╩°ąį─┐ś╦

Ż¼š■Ė«▀B└m│÷┼_┴╦ę╗ŽĄ┴ąÅŖėą┴”Ą─š■▓▀┤ļ╩®ęį£p╔┘─▄į┤Ž¹║─ĪŻć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■’@╩ŠŻ¼╚½─Ļ─▄į┤Ž¹┘M┐é┴┐×ķ32.5ā|揜╦£╩├║Ż¼═¼▒╚į÷ķL5.9%Ż¼å╬╬╗«aųĄ─▄į┤Ž¹┘M┴┐

Ž┬ĮĄ4.1%ĪŻĪ░╩«ę╗╬ÕĪ▒Ų┌ķg─▄║─ÅŖČ╚└█ėŗŽ┬ĮĄ╝s19.06%Ż¼─ĻŠ∙Ž┬ĮĄ4%Ż¼╗∙▒ŠīŹ¼F╝╚Č©Ą──┐ś╦ĪŻ▓╗▀^Ż¼╬ęć°Ą──▄║─ÅŖČ╚╚į╩Ū╩└Įń╦«ŲĮĄ─2.3▒ČŻ¼┤¾╝s×ķ├└ć°Ą─3▒ČŻ¼╚š▒ŠĄ─

5▒ČĪŻ

(Č■)─▄į┤╗∙ĄAįO╩®Į©įOĘĆ▓Į═Ų▀MŻ¼╣®æ¬▒ŻšŽ─▄┴”▀Mę╗▓Įį÷ÅŖĪŻ2010─ĻŻ¼╬ęć°─▄į┤╗∙ĄAįO╩®Į©įO└^└mĘĆ▓Į═Ų▀MĪŻ├║╠┐«aśI╝ė┐ņ«aśIųžĮM║═╠į╠Ł┬õ║¾«a─▄Ż¼į┌«a─▄┐é

┴┐╔Ž│¼▀^32ā|揯¼į┌ĮYśŗ╔Ž▀Mę╗▓ĮĄ├ĄĮā×╗»ĪŻ╩»ė═ĘĮ├µŻ¼įŁė═«a─▄ėą╦∙į÷╝ėŻ¼│¼▀^2ā|揯╗ė═ÜŌ╣▄Ą└Į©įO╚ĪĄ├ą┬▀Mš╣Ż¼ļSų°ųąŠÆė═ÜŌ╣▄Ą└╣ż│╠ųąć°Č╬ķ_╣żĮ©įOŻ¼╬ęć°╬„

─ŽĄžģ^ė═ÜŌ┘Yį┤Ļæ┬Ę═©Ą└ķ_╩╝┤“═©ĪŻ

ļŖ┴”ĘĮ├µŻ¼2010─ĻŻ¼╚½ć°ļŖ┴”╣ż│╠Į©įO═Ļ│╔═Č┘Y7051ā|į¬Ż¼▒╚╔Ž─ĻĮĄĄ═8.45%Ż¼ŲõųąŻ¼ļŖį┤╣ż│╠Į©įO═Ļ│╔═Č┘Y3641ā|į¬Ż¼▒╚╔Ž─ĻĮĄĄ═4.26%Ż╗ļŖŠW═Č┘Y═Ļ│╔3410ā|

į¬Ż¼▒╚╔Ž─ĻĮĄĄ═12.53%ĪŻ

2010─ĻŻ¼╦«ļŖ═Ļ│╔═Č┘Y791ā|į¬Ż¼╗ļŖ1311ā|į¬Ż¼║╦ļŖ629ā|į¬Ż¼’LļŖ891ā|į¬ĪŻ2010─ĻŻ¼╚½ć°╗∙Į©ą┬į÷░lļŖįOéõ╚▌┴┐9127╚fŪ¦═▀Ż¼ŲõųąŻ¼╦«ļŖ1661╚fŪ¦═▀Ż¼╗ļŖ

5872╚fŪ¦═▀Ż¼║╦ļŖ174╚fŪ¦═▀Ż¼▓óŠW’LļŖ1399╚fŪ¦═▀ĪŻĮžų┴2010─ĻĄūŻ¼╚½ć°░lļŖįOéõ╚▌┴┐96219╚fŪ¦═▀Ż¼ŲõųąŻ¼╦«ļŖčbÖC╚▌┴┐21340╚fŪ¦═▀Ż¼╗ļŖčbÖC╚▌┴┐70663╚fŪ¦═▀Ż¼

║╦ļŖčbÖC╚▌┴┐1082╚fŪ¦═▀Ż¼’LļŖ▓óŠWčbÖC╚▌┴┐3107╚fŪ¦═▀ĪŻ

2010─ĻŻ¼╚½ć°╗∙Į©ą┬į÷220Ū¦Ę³╝░ęį╔ŽĮ╗Īóų▒┴„▌öļŖŠĆ┬ĘĘųäe×ķ37140Ū¦├ū║═6084Ū¦├ūŻ¼ą┬į÷220Ū¦Ę³╝░ęį╔ŽūāļŖįOéõ╚▌┴┐2.58ā|Ū¦Ę³░▓ĪŻĮžų┴2010─ĻĄūŻ¼╚½ć°ļŖ

ŠW220Ū¦Ę³╝░ęį╔Ž▌öļŖŠĆ┬Ę╗ž┬ĘķLČ╚Īó╣½ė├ūāįOéõ╚▌┴┐Ęųäe×ķ44.27╚fŪ¦├ūĪó19.74ā|Ū¦Ę³░▓Ż¼ŲõųąŻ¼500Ū¦Ę³Ą╚╝ēŠĆ┬Ę╗ž┬ĘķLČ╚Īó╣½ė├ūāįOéõ╚▌┴┐Ęųäe×ķ13.20╚fŪ¦├ūĪó

6.98ā|Ū¦Ę³░▓Ż╗750Ū¦Ę³Ą╚╝ēŠĆ┬Ę╗ž┬ĘķLČ╚Īó╣½ė├ūāįOéõ╚▌┴┐Ęųäe×ķ7493Ū¦├ūĪó3660╚fŪ¦Ę³░▓ĪŻ

(╚²)─▄į┤╔·«aäōą┬Ė▀Ż¼┘Yį┤╝s╩°▀Mę╗▓Į═╣’@ĪŻ

─▄į┤▀M┐┌į÷Ę∙Č╝▀h┤¾ė┌─▄į┤Ž¹┘M┴┐║═ć°ā╚─▄į┤╔·«a┴┐Ą─į÷ķL┬╩Ż¼│²┴╦╩»ė═▀M┐┌└^└m▒Ż│ų┐ņ╦┘Ą─į÷ķLæBä▌═ŌŻ¼├║╠┐┼c╠ņ╚╗ÜŌę▓▓Į╚ļ┤¾┴┐▀M┐┌Ą─ąą┴ąĪŻ┤¾┴┐Ą──▄į┤▀M

┐┌╝ė┤¾┴╦╬ęć°Ą──▄į┤ī”═Ōę└┤µČ╚Ż¼╩╣─▄į┤╣®æ¬░▓╚½ą╬ä▌▀Mę╗▓Įć└Š■ĪŻ«öŪ░Ż¼╬ęć°įŁė═ī”═Ōę└┤µČ╚×ķ54%ū¾ėęŻ¼╝ė╔Ž│╔ŲĘė═▀M┐┌Ż¼╩»ė═ī”═Ōę└┤µČ╚ĮėĮ³55%Ż╗├║╠┐║═╠ņ╚╗ÜŌ

ī”═Ōę└┤µČ╚Ęųäe×ķ4%║═15%ĪŻ

(╦─)─▄į┤ārĖ±Ųš▒ķ╔ŽØqŻ¼▓┐ĘųŲĘĘN│÷¼F╣®ąĶ╚▒┐┌ĪŻį┌ÅŖä┼Ą╚─▄į┤ąĶŪ¾Ą─ĦäėŽ┬Ż¼2010─Ļ╬ęć°─▄į┤ārĖ±Ųš▒ķ╔ŽØqĪŻ╩ūŽ╚Ż¼▀M┐┌─▄į┤Ą─ārĖ±Č╝│÷¼F┴╦▌^┤¾Ę∙Č╚Ą─╔ŽØq

Ż║├║╠┐Ą─ŲĮŠ∙▀M┐┌ārĖ±×ķ103├└į¬/揯¼═¼▒╚╔ŽØq22.3%Ż╗įŁėąĄ─ŲĮŠ∙▀M┐┌ārĖ±×ķ565├└į¬/ćŹ(╝s76.8├└į¬/═░)Ż¼═¼▒╚╔ŽØq28.9%Ż╗│╔ŲĘė═Ą─ŲĮŠ∙▀M┐┌ārĖ±×ķ605├└į¬/揯¼

═¼▒╚╔ŽØq31.6%ĪŻ

▀M┐┌─▄į┤Ą─ārĖ±╔ŽØqĦäė┴╦ć°ā╚─▄į┤ārĖ±Ą─╔ŽØqĪŻ├║╠┐ĘĮ├µŻ¼Ūž╗╩Źu5500┤¾┐©╔Į╬„ā×╗ņ├║Ą─ārĖ±į┌ūŅĖ▀Ą─Ģr║“═╗ŲŲ┴╦800į¬/揯╗ų„ę¬ļŖÅS├║╠┐Ą─ĄĮÅSārĖ±┼c2009

─ĻŽÓ▒╚Č╝ėą▌^┤¾Ę∙Č╚Ą─╔ŽØqŻ¼ŲĮŠ∙├┐ćŹ├║╠┐Ą─ĄĮÅSārĖ±╠ßĖ▀┴╦100į¬ęį╔ŽŻ¼ūŅĖ▀Ą─ĢrŲ┌├┐ćŹ╔ŽØq│¼▀^200į¬ĪŻ

╩»ė═ĘĮ├µŻ¼ŠC║Ž┐╝æ]ć°ļH╩ął÷ė═ār│ų└mš╩Ä╔ŽōPęį╝░ć°ā╚ė═ŲĘąĶŪ¾ūā╗»┌ģä▌Ż¼2010─Ļ╬ęć°ī”│╔ė═ŲĘārĖ±▀Mąą┴╦4┤╬š{š¹Ż║2010─Ļ4į┬14╚šŻ¼│╔ŲĘė═ārĖ±├┐揊∙╔Žš{

320į¬Ż╗2010─Ļ6į┬1╚šŻ¼Ų¹ė═Īó▓±ė═├┐ćŹĘųäeŽ┬š{230į¬║═220į¬Ż╗2010─Ļ10į┬26╚šŻ¼Ų¹ė═Īó▓±ė═├┐ćŹĘųäe╔Žš{230į¬║═220į¬Ż╗2010─Ļ12į┬22╚šŻ¼Ų¹ė═Īó▓±ė═├┐ćŹĘųäe╔Ž

š{310į¬║═300į¬ĪŻ─┐Ū░š{š¹║¾Ą─Ų¹Īó▓±ė═╣®æ¬ārĖ±’@į┌ÅŖä┼Ą──▄į┤ąĶŪ¾Ä¦äėŽ┬Ż¼2010─Ļć°ā╚─▄į┤╔·«a┐ņ╦┘░lš╣Ż¼─▄į┤«a┴┐äōŽ┬ą┬Ė▀ĪŻįŁ├║«a┴┐32.4ā|揯¼═¼▒╚į÷ķL9%ĪŻ

įŁė═«a┴┐2.03ā|揯¼╩ū┤╬═╗ŲŲ2ā|ćŹ┤¾ĻPŻ¼į÷Ę∙7.1%×ķĮ±─ĻüĒūŅĖ▀į÷╦┘Ż╗įŁė═╝ė╣ż┴┐▀_4.23ā|揯¼═¼▒╚į÷ķL13.4%Ż¼äō╩«─ĻüĒūŅĖ▀į÷╦┘Ż╗╚½─ĻŲ¹ė═«a┴┐7675╚f揯¼═¼▒╚į÷

ķL5.1%Ż¼├║ė═1715╚f揯¼į÷ķL15.3%Ż¼▓±ė═1.59ā|揯¼į÷ķL12%ĪŻ╠ņ╚╗ÜŌ«a┴┐▀_967.6ā|┴óĘĮ├ūŻ¼═¼▒╚į÷ķL13.5%ĪŻ░lļŖ┴┐42280ā|Ū¦═▀ĢrŻ¼Ųõųą╦«ļŖ6863ā|Ū¦═▀ĢrŻ¼║╦ļŖ

768ā|Ū¦═▀ĢrŻ¼’LļŖ500ā|Ū¦═▀ĢrŻ¼ĘŪ╗»╩»─▄į┤░lļŖ┴┐į┌┐é░lļŖ┴┐ųąĄ─▒╚ųž×ķ19%ĪŻ

─▄į┤╔·«a┴┐Ą─┐ņ╦┘į÷ķL╩╣Ą├╬ęć°ĮøØ·╔ńĢ■░lš╣╦∙├µ┼RĄ─┘Yį┤╝s╩°▀Mę╗▓Į═╣’@ĪŻĖ∙ō■BP2008─ĻĄ─ĮyėŗöĄō■Ż¼╬ęć°ĮøØ·┐╔ķ_▓╔Ą─├║╠┐ā”┴┐×ķ1145ā|揯¼╩»ė═21ā|揯¼

╠ņ╚╗ÜŌ24600ā|┴óĘĮ├ūĪŻō■┤╦£y╦ŃŻ¼╬ęć°├║╠┐Īó╩»ė═║═╠ņ╚╗ÜŌĄ─ā”▓╔▒╚Ęųäeų╗ėą35Īó10║═25Ż¼Ęųäeų╗ėą╩└ĮńŲĮŠ∙╦«ŲĮĄ─29%Īó24%║═42%ĪŻ┘Yį┤╝s╩°Įo╬ęć°ĮøØ·╔ńĢ■Ą─┐╔│ų

└m░lš╣╠ß│÷┴╦Š▐┤¾Ą─╠¶æĪŻ╠žäe╩Ū╩»ė═Ż¼╝┤╩╣▒Ż│ų¼Fėąķ_▓╔ęÄ─ŻŻ¼ę▓ų╗ē“į┘ķ_▓╔10─ĻŻ¼─▄į┤Ų┐ŅięčĮ³į┌č█Ū░ĪŻ

(╬Õ)─▄į┤ī”═Ōę└┤µČ╚╝ė┤¾Ż¼─▄į┤░▓╚½ą╬ä▌▀Mę╗▓Įć└Š■ĪŻ2010─Ļ╬ęć°─▄į┤▀M┐┌┴┐┤¾Ę∙Č╚į÷ķLĪŻ╚½─Ļ├║╠┐▀M┐┌┴┐×ķ16478╚f揯¼═¼▒╚į÷ķL30.98%Ż¼▀M┐┌Ņ~169ā|├└į¬Ż¼

═¼▒╚į÷ķL60.1%Ż╗├║╠┐│÷┐┌┴┐×ķ1903╚f揯¼═¼▒╚£p╔┘15%Ż╗├║╠┐ā¶▀M┐┌┴┐1.46ā|揯¼═¼▒╚į÷ķL41%ĪŻįŁė═▀M┐┌┴┐×ķ23931╚f揯¼═¼▒╚į÷ķL17.5%Ż¼▀M┐┌Ņ~1352ā|├└į¬Ż¼═¼▒╚

į÷ķL51.4%Ż╗│╔ŲĘė═▀M┐┌┴┐×ķ3688╚f揯¼╗∙▒Š┼c╔Žę╗─Ļ│ųŲĮŻ¼▀M┐┌Ņ~223ā|į¬Ż¼═¼▒╚į÷ķL31.3%ĪŻ╚½─Ļ▀M┐┌LNG934╚f揯¼═¼▒╚į÷ķL75%Ż¼╩ū┤╬▀M┐┌╣▄Ą└╠ņ╚╗ÜŌ44ā|┴óĘųäe×ķ

├┐ćŹ7730į¬║═6980į¬ĪŻ

╠ņ╚╗ÜŌārĖ±ĘĮ├µŻ¼2010─Ļ6į┬Ż¼░lĖ─╬»ī”╠ņ╚╗ÜŌ│÷ÅSārĖ±▀Mąą┴╦╔Žš{ĪŻ░lš╣Ė─Ė’╬»īó▓┐Ęųė═ÜŌ╠’ę╗ĪóČ■ÖnÜŌār▀Mąą▓ó▄ēŻ¼╚ĪŽ¹┴╦ārĖ±Ī░ļp▄ēųŲĪ▒Ż╗▀Mę╗▓ĮöU┤¾ār

Ė±ĖĪäėĘ∙Č╚Ż¼į╩įS╣®ąĶļpĘĮęį│÷ÅS╗∙£╩ārĖ±×ķ╗∙ĄAŻ¼į┌╔ŽĖĪ10%ĪóŽ┬ĖĪ▓╗Ž▐Ą─ĘČć·ā╚ģf╔╠┤_Č©Š▀¾wārĖ±ĪŻę¬Ū¾Ė„ĄžįŁät╔Ž░┤šš┼cŲ¹ė═ūŅĖ▀┴Ń╩█ārĖ±▓╗Ą═ė┌0.75Ī├1Ą─▒╚ār

ĻPŽĄ└ĒĒś▄ćė├╠ņ╚╗ÜŌārĖ±Ż¼▒Ż│ų▄ćė├ÜŌĄ─║Ž└Ē▒╚ārĪŻ

▀Ćę¬Ū¾Ė„ĄžĮY║Ž«öĄžīŹļHŪķørŻ¼║Ž└Ē░▓┼┼╠ņ╚╗ÜŌõN╩█ārĖ±ĪŻļS║¾╠ņ╚╗ÜŌ│÷ÅSārĖ±į┌Ė„Ąžģ^╝Ŗ╝Ŗ╠ßĖ▀Ż¼Ą½╩Ū11į┬ęįüĒŻ¼░lĖ─╬»×ķĘĆČ©╬’ārŻ¼▓ó┐╝æ]ć°ā╚═©├øå¢Ņ}┐╔

─▄ė░ĒæCPIĄ╚ę“╦žŻ¼øQČ©Ģ║ŠÅ╠ņ╚╗ÜŌārĖ±╔Žš{ĪŻĄ½╩Ū╠ņ╚╗ÜŌārĖ±╔ŽØqĄ─┌ģä▌Į±║¾īóįĮüĒįĮ├„’@Ż¼ęį║¾├┐─Ļ┐╔─▄╔Žš{5%-8%ĪŻ

▒M╣▄─▄į┤ārĖ±Ųš▒ķ╔ŽØqŻ¼Ą½▓óø]ėąīŹ¼F─▄į┤╣®ąĶŲĮ║ŌŻ¼ļŖ┴”║═▓±ė═Č╝┤µį┌ę╗Č©Ą─╣®ąĶ╚▒┐┌ĪŻ

ļŖ┴”Ą─╣®ąĶ╚▒┐┌ų„ę¬╩Ūė╔ė┌Ė„Ąžš■Ė«×ķ┴╦═Ļ│╔╣Ø─▄£p┼┼Ą─ųĖś╦Č°▓╔╚ĪĪ░└ŁķlŽ▐ļŖĪ▒Ą─═╗ō¶╩Įąąäėī¦ų┬Ą─ĪŻ▓╗▀^Ż¼╝┤╩╣į┌ČÓéĆ╩ĪĘ▌▀Mąą└ŁķlŽ▐ļŖĪó╔§ų┴Ž▐ųŲŠė├±╔·

╗ŅŽ¹┘Mė├ļŖĄ─ŪķørŽ┬Ż¼2010─Ļ╚½─ĻĄ─ė├ļŖ┴┐į÷ķL┬╩╚įĖ▀▀_14.56%Ż¼▀@Ę┤ė│┴╦ļŖ┴”ąĶŪ¾Ą─ÅŖä┼ĪŻ«ö╚╗Ż¼ÅŖä┼Ą─ļŖ┴”ąĶŪ¾┼c¼FėąĄ─ļŖār¾wŽĄėąų▒ĮėĄ─┬ōŽĄĪŻ┴Ē═ŌŻ¼▓±ė═╣®ąĶ

╚▒┐┌╩Ū2010─▄į┤ĮøØ·▀\ąąųąūŅ═╗│÷Ą─╠žš„ĪŻĪ░▓±ė═╗─Ī▒Ę┤ė│┴╦¼FėąĄ─│╔ŲĘė═Č©ār¾wųŲ▓╗─▄║▄║├Ąž░lō]┼õų├┘Yį┤Ą─╗∙ĄAąįū„ė├ĪŻ

2010─Ļ─▄į┤ĮøØ·░lš╣Ą─ą┬å¢Ņ}├µ┼RĮYśŗš{š¹Īó▐Dūā░lš╣ĘĮ╩Į║═╣▄└Ē║├═©├øŅAŲ┌Ą╚ČÓĘN║Ļė^ĮøØ·─┐ś╦Ż¼2010─Ļ╩Ūųąć°ĮøØ·ą╬ä▌ūŅ×ķÅ═ļsĄ─ę╗─ĻŻ¼─▄į┤ąąśIĄ─░lš╣ę▓

│÷¼Fę╗ą®ą┬å¢Ņ}ĪŻ

(ę╗)Ī░╣Ø─▄£p┼┼Ī▒╣®Įo╣▄└Ē┴”Č╚╝ė┤¾Ż¼ąĶŪ¾╣▄└Ēėą┤²═Ļ╔ŲĪŻį┌ĮøØ·ą╬ä▌Å═╠KĄ─ĦäėŽ┬Ż¼─▄į┤ąĶŪ¾╚½├µ╗ųÅ═ĄĮĮ╚┌╬ŻÖCø_ō¶Ū░Ą─╦«ŲĮ▓óį┘äōą┬Ė▀ĪŻ┼c┤╦═¼ĢrŻ¼╣Ø─▄

£p┼┼Īóš{š¹ĮøØ·ĮYśŗĪó░lš╣ĮøØ·░lš╣ĘĮ╩ĮĄ─ē║┴”ę▓┐šŪ░╝ė┤¾ĪŻ╠žäe╩Ū├µ┼Rų°īŹ¼FĪ░─▄║─ÅŖČ╚Ž┬ĮĄ20%Ī▒╝╚Č©─┐ś╦╚╬䚥─ŲDŠ▐ąįŻ¼ć°╝ę▓╔╚Ī┴╦ę╗ŽĄ┴ąš■▓▀╝ė┤¾┴╦╣Ø─▄£p┼┼

Ą─┴”Č╚ĪŻ╩▄┤╦ė░ĒæŻ¼─▄į┤Ž¹┘MĄ├ĄĮę╗Č©│╠Č╚Ą─┐žųŲŻ¼╠žäe╩Ū9į┬Ę▌ęįüĒŻ¼─▄į┤ąĶŪ¾ų▓Įū▀Ą═Ż¼├║╠┐«a┴┐į÷Ę∙ĮĄĄĮ10%ęįŽ┬Ż¼ė├ļŖ┴┐į÷Ę∙ĮĄų┴9%ęįŽ┬ĪŻ«ö╚╗Ż¼Į±─ĻęįüĒ─▄į┤

į÷Ę∙Ū░Ė▀║¾Ą═į┌║▄┤¾│╠Č╚╔Ž╩Ūė╔ė┌╚ź─Ļ▓╗═¼ĢrŲ┌╗∙öĄŪ░Ą═║¾Ė▀ĪŻ×ķ┴╦╠▐│²╩▄ć°ļHĮ╚┌╬ŻÖCė░ĒæČ°ī¦ų┬Ą─2008Īó2009─Ļ─▄į┤ąĶŪ¾▓©äėĄ─ė░ĒæŻ¼░č2007─Ļū„×ķ╗∙öĄĘų╬÷ļŖ┴”

Ž¹┘Mū▀ä▌┐╔ęį░l¼FŻ¼å╬į┬ė├ļŖ┴┐Ą─į÷Ę∙│÷¼Fę╗Č©│╠Č╚Ą─Ž┬╗¼Ż¼▀@▒Ē├„╣Ø─▄£p┼┼š■▓▀Ą─īŹ╩®╠žäe╩Ū═╗ō¶╩ĮĄ─└ŁķlŽ▐ļŖī”ė┌─▄į┤Ž¹┘M┐é┴┐ŲĄĮę╗Č©Ą─ū„ė├ĪŻ

▓╗▀^Ż¼«öŪ░š■Ė«┐žųŲ─▄į┤Ž¹┘M┐é┴┐Ą─ū÷Ę©ų„ę¬▓╔╚Ī┐žųŲ─▄į┤┐é┴┐Ą─ū÷Ę©Ż¼ī┘ė┌╣®Įo╣▄└ĒĪŻ▒╚╚ńŻ¼═©▀^└ŁķlŽ▐ļŖüĒ┐žųŲļŖ┴”Ž¹┘M┴┐Ą─▀^┐ņį÷ķLĪŻ╣®Įo╣▄└Ēš■▓▀īŹļH

╔Ž▓óø]ėąšµš²Ė─ūā─▄į┤ąĶŪ¾Ż¼ļm╚╗į┌Č╠Ų┌ā╚┐žųŲ┴╦─▄į┤Ž¹┘M┐é┴┐Ż¼Ą½ģsø]ėą┐žųŲ─▄į┤ąĶŪ¾┐é┴┐Ż¼Č°ų╗╩Ū═©▀^ąąš■╩ųČ╬ųŲįņ┴╦╣®ąĶ╚▒┐┌ĪŻ▀@ĘNĘĮ╩Įų╬ś╦▓╗ų╬▒ŠŻ¼ę╗ĘĮ├µŻ¼

ÅŖ┤¾Ą─ąĶŪ¾┐é╩ŪĢ■═©▀^Ė„ĘN╩ął÷═ŠÅĮüĒīżŪ¾╣®ĮoŻ¼╩╣Ą├š■Ė«š■▓▀Ą─ł╠ąąą¦╣¹┤¾┤“š█┐█Ż╗┴Ēę╗ĘĮ├µŻ¼╣▄└Ēš■▓▀ę╗Ą®╦╔äėŻ¼─▄į┤Ž¹┘M┐é┴┐║═─▄║─ÅŖČ╚▒ž╚╗Ę┤ÅŚĪŻ

╣Ø─▄£p┼┼Īóš{š¹ĮøØ·ĮYśŗĪó▐DūāĮøØ·░lš╣ĘĮ╩Į╩Ūę╗ĒŚķLŲ┌╚╬䚯¼╣Ō┐┐┐žųŲ─▄į┤╣®Įo┐é┴┐ļyęįīŹ¼F─┐ś╦Ż¼ąĶę¬╣®Įo║═ąĶŪ¾╣▄└Ēļp╣▄²RŽ┬Ż¼¤oŲõ╩Ū╝ėÅŖąĶŪ¾╣▄└ĒŻ¼š{

╣Ø─▄į┤ąĶŪ¾┐é┴┐ĪŻŲõųąŻ¼ūŅ×ķĖ∙▒ŠĄ─į┌ė┌└ĒĒś─▄į┤ārĖ±Ż¼Į©┴ó─▄ē“│õĘųĘ┤ė│╩ął÷╣®Ū¾ĀŅørĪó┘Yį┤ŽĪ╚▒│╠Č╚ĪóŁhŠ│ōp║”│╔▒Šęį╝░╔ńĢ■│ą╩▄─▄┴”Ą──▄į┤ārĖ±¾wŽĄŻ¼▀\ė├╩ął÷

ārĖ±ÖCųŲüĒš{╣Ø─▄į┤ąĶŪ¾ĪŻų╗ėą▀@śėŻ¼▓┼─▄ŪąīŹ╝żäŅŲ¾śIĖ─▀M╝╝ąg║═įOéõĪó╠ßĖ▀╣▄└Ē╦«ŲĮęį╠ßĖ▀─▄į┤╩╣ė├ą¦┬╩Ż¼▓┼─▄ŪąīŹš{š¹«aśIĮYśŗĪŻ

(Č■)Ī░▓±ė═╗─Ī▒┬¹čėŻ¼│╔ŲĘė═Č©ārÖCųŲėą┤²└ĒĒśĪŻ2010─Ļ10į┬ęįüĒ╬ęć°ČÓū∙│Ū╩ąš²į┌įŌė÷ę╗ł÷Ū░╦∙╬┤ėąĄ─Ī░▓±ė═╗─Ī▒Ż¼▀@╩Ū2010─Ļ─▄į┤ĮøØ·▀\ąąųąūŅ═╗│÷Ą─╠žš„

ĪŻ┤╦┤╬▓±ė═Ą─╣®ąĶ╚▒┐┌╩ŪČÓĘNę“╦ž╣▓═¼Ųū„ė├Ą─ĮY╣¹Ż¼░³└©Ż║(1)ć°ļHė═ār│ų└mĖ▀╬╗š╩ÄŻ¼ārĖ±Ą╣ÆņŻ¼ĄžĘĮ¤Æė═ÅS¤Æė═│╔▒Šį÷╝ėŻ¼└¹ØÖ£p╔┘Ż¼╔·«aĘeśOąįŽ┬ĮĄŻ¼│÷¼F£p

«a╔§ų┴═Ż«aĪŻ(2)9Īó10ā╔éĆį┬ć°ā╚Ū’╩šĪó▓ȶ~Ż¼▐rė├╩╣Ą├▓±ė═Ž¹║─┴┐┤¾į÷Ż╗(3)╔ńĢ■╔Ž│÷¼FČ┌ė══ČÖCŻ¼│╔ŲĘė═ļ[ąįŽ¹┘M’@ąį╗»Ż╗(4)ć°ā╚▓┐Ęų¤ÆÅSŲ▀Īó░╦ĪóŠ┼▀@3éĆį┬į°

│÷¼F┤¾ęÄ─ŻÖzą▐Ż¼ęįų┬╣®æ¬£p╔┘Ż╗(5)▓┐ĘųĄžģ^×ķ═Ļ│╔╣Ø─▄ĮĄ║─ųĖś╦ķ_╩╝īŹ╩®┤¾├µĘe└ŁķlŽ▐ļŖŻ¼Ų¾śI▓╗Ž¦ųžĮ┘Å┘I▓±ė═░lļŖÖC▒ŻšŽÖCŲ„▀\▐DŻ¼░lļŖė├▓±ė═ąĶŪ¾╝żį÷Ż¼Ą╚

Ą╚ĪŻ╔Ž╩÷Ė„ĘNę“╦žĄ─ŠC║Žū„ė├ī¦ų┬┴╦▓±ė═╩ął÷Ą─╣®▓╗æ¬Ū¾Ż¼▓╗▀^▀@ą®Č╝▓╗╩ŪĖ∙▒ŠįŁę“Ż¼ŲõĖ∙▒ŠįŁę“į┌ė┌│╔ŲĘė═╣▄└Ē¾wųŲ¤oĘ©▀mæ¬╩ął÷ĮøØ·░lš╣Ą─ąĶ꬯¼╠žäe╩Ū│╔ŲĘė═Č©

ārÖCųŲ▓╗─▄╝░Ģr£╩┤_ĄžĘ┤ė│╩ął÷╣®ąĶĻPŽĄĄ─ūā╗»Ż¼ārĖ±Ė▄ŚU╩¦╚źŲõš{╣Ø╣®ąĶĄ─ū„ė├Ż¼¤oĘ©ū÷ĄĮ┘Yį┤Ą─ā×╗»┼õų├ĪŻ

īŹļH╔ŽŻ¼└^2 0 0 9─Ļ│╔ŲĘė═╣®▀^ė┌Ū¾ų«║¾Ż¼2010─Ļ╔Ž░ļ─Ļ╬ęć°│╔ŲĘė═▒Ēė^Ž¹┘M┴┐×ķ10963╚f揯¼Č°│╔ŲĘė═«a┴┐ęč▀_1.22ā|ćŹĪŻüĒūį║ŻĻPĄ─öĄō■’@╩ŠŻ¼╚ź─ĻŪ░╚²╝Š

Č╚│╔ŲĘė═│÷┐┌2102╚f揯¼═¼▒╚į÷ķL23.4%Ż¼Ųõųą9į┬Ę▌│╔ŲĘė═│÷┐┌209╚f揯¼▓±ė═│÷┐┌36.81╚f揯¼═¼▒╚į÷ķL25.3%ĪŻ╚ź─ĻŪ░9éĆį┬│╔ŲĘė═«a┴┐į÷Ę∙├„’@Ż¼ųą╩»ė═Īóųą╩»╗»ā╔

┤¾╝»łF×ķ┴╦Ž¹╗»Äņ┤µŻ¼═Ļ│╔╝ŠČ╚õN╩█╚╬䚯¼Ų┤├³╝ė┤¾│÷┐┌Ż¼▓╗öÓŽ“╔╠äš▓┐╔Ļšłį÷╝ė│╔ŲĘė═│÷┐┌┼õŅ~Ż¼╔§ų┴▓╗Ž¦Ą═ār│÷┐┌ĪŻ─Ū├┤Ż¼×ķ╩▓├┤▓±ė═Š═Å─Ū░9éĆį┬Ą─╝ė┤¾│÷┐┌Ž¹

╗»Äņ┤µŻ¼▐DŽ“ĄĮ╠Äė═╗──žŻ┐Ųõ▒│║¾Ą─Ė∙▒ŠįŁę“į┌ė┌╩»ė═ąąśIĄ─ārĖ±╣▄└Ē¾wųŲĪŻ

Ą┌ę╗Ż¼Ė∙ō■«öŪ░įćąąĄ─ĪČ╩»ė═ārĖ±╣▄└Ē▐kĘ©ĪĘęÄČ©Ż¼«öć°ļH╩ął÷įŁė═▀B└m22éĆ╣żū„╚šęŲäėŲĮŠ∙ārĖ±ūā╗»│¼▀^4%ĢrŻ¼┐╔ŽÓ欚{š¹ć°ā╚│╔ŲĘė═ārĖ±Ż¼▀@ĘN£■║¾Ą─ārĖ±

ūįäėš{š¹ÖCųŲ┤▀╔·┴╦Č┌ĘeŠėŲµĄ─ąą×ķŻ¼Äū║§├┐ę╗┤╬┼RĮ³│╔ŲĘė═ārĖ±š{š¹┤░┐┌┤“ķ_Ū░Ż¼Č╝Ģ■ėą╚╦Č┌Ęe▓±ė═ęį½@└¹ĪŻĄ┌Č■Ż¼£■║¾Ą─ārĖ±š{š¹╩╣Ą├¤Æė═Ų¾śI╚▒Ę”į┌ąĶŪ¾Ė▀ĘÕŲ┌

╝ė┤¾╣®Įo┴”Č╚Ą─╝żäŅĪŻĄ┌╚²Ż¼┴Ń╩█ārĖ±╣▄ųŲ╩╣Ą├ārĖ±▓╗─▄Ė∙ō■╩ął÷ąĶŪ¾Ą─ūā╗»Č°š{š¹Ż¼▓╗─▄═©▀^ārĖ±Ė▄ŚUüĒėąą¦š{╣ØąĶŪ¾ĪŻĄ┌╦─Ż¼ārĖ±Ą╣ÆņŻ¼▀M┐┌╔╠▀M┐┌ĘeśOąįŽ┬ĮĄŻ¼

▓╗─▄ėąą¦└¹ė├ć°ļH┘Yį┤š{ä®ć°ā╚Šo╚▒ĪŻ

ė╔┤╦┐╔ęŖŻ¼ĮŌøQ▓±ė═╗─Ą─Ė∙▒Š│÷┬Ęį┌ė┌╔Ņ╗»│╔ŲĘė═╣▄└Ē¾wųŲĖ─Ė’Ż¼▀Mę╗▓Į═Ļ╔Ų│╔ŲĘė═Č©ārÖCųŲŻ¼│õĘų░lō]ārĖ±ÖCųŲš{╣Ø╣®ąĶĪóėąą¦┼õų├┘Yį┤Ą─ū„ė├ĪŻ┴Ē═ŌŻ¼æ¬įō

Ė─Ė’│╔ŲĘė═▀M┐┌┼õŅ~ųŲČ╚Ż¼Ę┼īÆ▀M┐┌Ž▐ųŲŻ¼Ė³║├Ąž└¹ė├ć°═Ō┘Yį┤üĒš{╣Øć°ā╚Ą─╣®ąĶĪŻ

2011─Ļ─▄į┤ĮøØ·ą╬ä▌š╣═¹

(ę╗)─▄į┤ąĶŪ¾╚įīó┐ņ╦┘į÷ķLŻ¼Ą½į÷╦┘┐╔─▄╗ž┬õĪŻ2011─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒ęÄäØĄ─ķ_Šųų«─ĻŻ¼Ė„Ąž░lš╣ĮøØ·Ą─ĘeśOąįČ╝▒╚▌^Ė▀Ż¼Ģ■Ħäė═Č┘YąĶŪ¾Ą─į÷ķLŻ¼2010─Ļą┬ķ_╣ż

ĒŚ─┐ėŗäØ┐é═Č┘Yį÷ķL▌^┐ņŻ¼ę▓ŅA╩Š├„─Ļ═Č┘Yį÷ķL║¾ä┼▌^ūŃĪŻ┴Ē═ŌŻ¼Šė├±╩š╚ļ╦«ŲĮĄ─┐ņ╦┘į÷ķLęį╝░š■Ė«╠ßĖ▀Šė├±╩š╚ļĪó┤┘▀MŽ¹┘MĄ─ę╗ŽĄ┴ą┤ļ╩®īóĢ■┤┘▀MŽ¹┘Mį÷ķL┬╩▒Ż│ų╔§

ų┴┬į┐ņė┌2010─ĻĄ─╦«ŲĮĪŻ┐é¾w╔Ž┐┤Ż¼2010─Ļć°├±ĮøØ·īó▒Ż│ųŲĮĘĆ▌^┐ņį÷ķLĄ─ä▌Ņ^ĪŻ▓╗▀^Ż¼ļSų°4╚fā|═Č┘YĄ─═╦│÷Ż¼ęį╝░╣▄└Ē═©žø┼“├øŻ¼žöš■Į╚┌š■▓▀Ą─š{š¹Ż¼Å─ŠoĄ─═┴

Ąžš■▓▀Īó«aśIš■▓▀ĪóŁh▒Żš■▓▀Ą╚īóęųųŲ═Č┘YąĶŪ¾Ż¼▓┐Ęų«aśI«a─▄▀^╩ŻīóęųųŲ═Č┘YąĶŪ¾▀^┐ņį÷ķLŻ¼ŅAėŗ2011─Ļ═Č┘Yį÷ķL┬╩īó┬įĄ═ė┌2010─ĻĄ─╦«ŲĮĪŻ┴Ē═ŌŻ¼╩▄░l▀_ć°╝ęĮøØ·

ŲŻ▄øĪóä┌äė┴”│╔▒Š╔Ž╔²║═├└į¬│ų└m┘HųĄĄ─ė░ĒæŻ¼ųąć°│÷┐┌į÷ķLīóĢ■├„’@╗ž┬õĪŻė╔┤╦┼ąöÓ2011─ĻĄ─GDPį÷ķL┬╩Ģ■Ą═ė┌2010─ĻĄ─╦«ŲĮŻ¼ŅAėŗ×ķ9.5%ĪŻ

Į±─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒ęÄäØĄ─ķ_Šųų«─ĻŻ¼Ė„Ąžģ^×ķīŹ¼FĪ░╩«ę╗╬ÕĪ▒ęÄäØųąĄ──▄║─ÅŖČ╚Ž┬ĮĄ20%Ą──┐ś╦Č°ĻP═ŻĄ─╔·«a─▄┴”īóųžą┬ķ_╣ż╔·«aŻ¼ŽÓī”ė┌2010─ĻĄ┌4╝ŠČ╚Ż¼ŅAėŗ

╔Ž░ļ─Ļ─▄║─ÅŖČ╚īóĢ■ėąę╗Č©│╠Č╚Ą─Ę┤ÅŚĪŻ▓╗▀^Ż¼╗∙ė┌Ī░╩«ę╗╬ÕĪ▒─▄║─ÅŖČ╚─┐ś╦īŹ¼F▀^│╠ųąĄ─ę╗ŽĄ┴ąå¢Ņ}Ż¼Ī░╩«Č■╬ÕĪ▒Ų┌ķgĖ„╝ēš■Ė«į┌░lš╣ĮøØ·Ą─═¼ĢrŻ¼īóĖ³╝ėūóųžŠ▀ėą

ķLŲ┌ą¦æ¬Ą─╣Ø─▄£p┼┼┤ļ╩®ĪŻĖ∙ō■Ī░╩«Č■╬ÕĪ▒Ų┌ķg─▄║─ÅŖČ╚ĮĄĄ═17%ū¾ėęĄ──┐ś╦Ż¼╚ń╣¹ĘųĮŌĄĮ├┐ę╗─ĻŻ¼─ĻŠ∙─▄║─ÅŖČ╚ąĶꬎ┬ĮĄ3.6%Ż¼Ą½╩ŪŻ¼┐╝æ]ĄĮķ_Šųų«─ĻŻ¼ŅAėŗ2011─Ļ

å╬╬╗GDPĄ──▄į┤Ž¹┘M┴┐īóŽ┬ĮĄ3.3%Ż¼╚½─Ļ─▄į┤Ž¹┘M┐é┴┐╝s×ķ34.45ā|揜╦£╩├║Ż¼═¼▒╚į÷ķL6%ĪŻ┐╝æ]ĄĮ2010─Ļ╦─╝ŠČ╚Ą──▄į┤ąĶŪ¾╩▄ĄĮę╗Č©│╠Č╚Ą─ęųųŲŻ¼2011─Ļ╦─╝ŠČ╚Ą──▄į┤

ąĶŪ¾į÷Ę∙īó│÷¼Fę╗Č©│╠Č╚Ą─Ī░┬N╬▓Ī▒¼FŽ¾ĪŻŅAėŗ2011─Ļ╚½╔ńĢ■ė├ļŖ┴┐×ķ4.6╚fā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL9.5%Ż¼ļŖ┴”ąĶŪ¾ÅŚąį╗ž┬õĄĮ1ū¾ėęŻ╗├║╠┐Ž¹┘M┴┐īó│¼▀^35ā|揯¼įŁė═Ž¹

┘M┴┐×ķ4.6ā|ćŹū¾ėęŻ¼╠ņ╚╗ÜŌŽ¹┘M└^└m▒Ż│ųĖ▀╦┘į÷ķLŻ¼Ž¹┘M┐é┴┐ŅAėŗīó▀_ĄĮ1300ā|┴óĘĮ├ūĪŻ

(Č■)─▄į┤╣®ąĶ┐é¾wŲĮ║ŌŻ¼ųą▓┐Ąžģ^┐╔─▄Ų½ŠoĪŻĪ░╩«ę╗╬ÕĪ▒Ų┌ķgŻ¼─▄į┤ąąśI╣╠Č©┘Y«a═Č┘Yę╗ų▒▒Ż│ų▌^┐ņį÷ķLŻ¼├║╠┐ĪóļŖ┴”Īó│╔ŲĘė═Ą╚ų„ę¬─▄į┤«aŲĘą┬į÷«a─▄│ų└m▌^

┐ņį÷╝ėĪŻ2010─ĻĄū╬ęć°┐éčbÖC╚▌┴┐ęčĮø▀_ĄĮ9.6ā|Ū¦═▀Ż¼×ķć°├±ĮøĮøØ·░lš╣║═Šė├±╔·╗ŅĄ─ė├ļŖąĶŪ¾╠ß╣®┴╦ūŃē“Ą─čbÖC╚▌┴┐▒ŻšŽŻ¼ųŲ╝sļŖ┴”╣®ĮoĄ─ų„ę¬ę“╦ž╩ŪļŖ├║Ą─ėąą¦

╣®Įoå¢Ņ}ĪŻļSų°├║╠┐ārĖ±ų▓Į┼cć°ļH├║╠┐╩ął÷ārĖ±Įė▄ēŻ¼░─┤¾└¹üåĪóėĪ─ß║═─Ž├└ę╗ą®ų„ę¬├║╠┐│÷┐┌ć°║═Ų¾śIų▓Į╝ė┤¾ī”ųąć°Ą─├║╠┐│÷┐┌┴┐Ż¼│╔×ķć°ā╚├║╠┐╔·«aĄ─ėąą¦ča

│õĪŻė═ÜŌĘĮ├µŻ¼Į³─ĻüĒ╬ęć°╝ė┤¾┴╦ė═ÜŌæ┬į═©Ą└Į©įOĪó¤Æė═─▄┴”Į©įO║═ė═ÜŌā”éõĮ©įOŻ¼×ķØMūŃė═ÜŌąĶŪ¾╠ß╣®┴╦▒ŻšŽĪŻĮ³─ĻüĒ╬ęć°─▄į┤ąąśIĄ─░lš╣×ķØMūŃ╚šęµį÷ķLĄ──▄į┤

ąĶŪ¾╠ß╣®┴╦ÅŖėą┴”Ą─▒ŻšŽŻ¼2011─Ļ─▄į┤╣®ąĶą╬ä▌┐é¾wŲĮĘĆĪŻ

▓╗▀^Ż¼Å─ģ^ė“ĘĮ├µ┐┤Ż¼į┌─▄į┤╣®ąĶ┐é¾wŲĮ║ŌĄ─═¼ĢrŻ¼Šų▓┐Ąžģ^Ą──▄į┤╣®ąĶą╬ä▌╚į╚╗Ų½ŠoĪŻļSų°¢|▓┐Ąžģ^ä┌äė┴”│╔▒ŠĄ─╠ßĖ▀ĪóĮøØ·ĮYśŗ╝ė┐ņš{š¹Ż¼2011─Ļ─╦ų┴Ī░╩«

Č■╬ÕĪ▒Ų┌ķgŻ¼¢|▓┐Ąžģ^Ą─ųŲįņśIĢ■╝ė┐ņŽ“ųą╬„▓┐▐DęŲŻ¼Č°╬ęć°─▄į┤┘Yį┤ų„ę¬╝»ųąį┌╬„▓┐Ąžģ^Ż¼ęčėąĄ──▄į┤╗∙ĄAįO╩®Į©įOų„ę¬Ę■äšė┌¢|▓┐░l▀_Ąžģ^Ą─ė├─▄ąĶŪ¾ĪŻę“┤╦Ż¼ąĶ

ę¬├▄ŪąĻPūóųą▓┐Ąžģ^Ą──▄į┤ąĶŪ¾ū▀ä▌ĪŻ

(╚²)─▄į┤ārĖ±│╩╔ŽØq┌ģä▌Ż¼▌ö╚ļąį═©├øē║┴”╝ė┤¾ĪŻ─▄į┤ārĖ±Ą─Ī░Üv╩ĘŪĘ┘~Ī▒║═ÅŖä┼Ą──▄į┤ąĶŪ¾īó═Ųäė─▄į┤ārĖ±└^└m╔ŽØqŻ¼╠žäe╩ŪļSų°▀M┐┌─▄į┤╦∙š╝▒╚ųžĄ─╠ßĖ▀Ż¼

╩▄śOČ╦╠ņÜŌĪóųą¢|▒▒ĘŪš■Šųäė╩Ä║═├└į¬┘HųĄĄ─ė░ĒæŻ¼▀M┐┌─▄į┤ārĖ±Ą─╔ŽØqīóĦüĒ▌ö╚ļąį═©├øē║┴”ĪŻ

├║╠┐ĘĮ├µŻ¼2011─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒Ą─ķ_Šųų«─ĻŻ¼░lš╣ĮøØ·īó╩ŪĖ„╝ēš■Ė«Ą─ų„ą²┬╔Ż¼ć°╝ę╣Ø─▄£p┼┼Ą─┴”Č╚ę▓īóĢ■ėą╦∙╦╔äėŻ¼ė╔┤╦īóĦäė├║╠┐ąĶŪ¾Ą─į÷╝ėĪŻČ°į┌╣®ĮoĘĮ

├µŻ¼├║╠┐Ų¾śIųžĮMĄ─▀Mę╗▓Į═Ų▀M║═╠į╠Ł┬õ║¾«a─▄Ą─▀Mę╗▓ĮīŹ╩®īóĢ■£pŠÅ├║╠┐«a─▄Ą─į÷╝ė╦┘Č╚ĪŻė╔┤╦┼ąöÓĮ±─Ļ├║╠┐ārĖ±┐┤ØqĪŻć°ļH├║╠┐ārĖ±Ą─╔ŽØqę▓īó═ŲĖ▀ć°ā╚├║ārĪŻļS

ų°╩└ĮńĮøØ·Ą─ų▓ĮÅ═╠KŻ¼─▄į┤ąĶŪ¾ę▓ų▓ĮÅ═╠KŻ¼╠žäe╩Ūüåų▐ą┬┼d╩ął÷├║╠┐ąĶŪ¾│ų└m═·╩óīó═Ųäėć°ļH├║╠┐ārĖ±ų▓Į╔ŽØqĪŻ┴Ē═ŌŻ¼├└ć°īŹąą┴┐╗»īÆ╦╔Ą─žøÄ┼š■▓▀Ģ■ī¦ų┬├└į¬

┘HųĄŻ¼Å─Č°ī¦ų┬ęį├└į¬ėŗārĄ─├║╠┐▀M┐┌ārĖ±╔ŽØqŻ¼▀@Ģ■▀Mę╗▓Į£p╔┘├║╠┐Ą─▀M┐┌ąĶŪ¾Č°═ŲĖ▀ć°ā╚ārĖ±ĪŻīóė┌2012─Ļ7į┬ķ_╩╝į÷╩šĄ─░─┤¾└¹üå┘Yį┤ČÉę╗Ą®š²╩Įą╬│╔ūŅĮKĘĮ░Ė

Ż¼▀@ĘNęį│╔▒Š▐DęŲ×ķ─┐ś╦Ą─├║ār╔ŽØq┐╔─▄Ģ■╠ßŪ░üĒ┼RŻ¼ŅAėŗį┌2011─ĻŽ┬░ļ─ĻŠ═ėą┐╔─▄ķ_╩╝«a╔·ą¦æ¬ĪŻć°ļH├║ārį┌2011-2012─Ļ┤µį┌│¼ŅAŲ┌╔ŽØqĄ─┐╔─▄Ż¼Č°į┌ųąć°▀M┐┌┴┐

ŠS│ųĖ▀╬╗Ą─▒│Š░Ž┬Ż¼ć°ļH├║ār╔ŽØq║▄╚▌ęūé„ī¦ų┴ć°ā╚ĪŻ

į┌├║╠┐╩ął÷ārĖ±┐┤ØqĄ─▒│Š░Ž┬Ż¼ļŖ├║ārĖ±├µ┼R▌^┤¾Ą─╔ŽØqē║┴”ĪŻ▒M╣▄ć°╝ę░lĖ─╬»ęčĮø├„┤_ę¬Ū¾2011─Ļųž³cļŖ├║║Ž═¼ārĖ±ŠS│ų╔Ž─ĻĄ─╦«ŲĮŻ¼▓╗Ą├ęį╚╬║╬ą╬╩ĮūāŽÓØq

ārĪŻ▓╗▀^į┌├║╠┐«aśIęčĮøų▓Į┌ģė┌╩ął÷╗»Ą─Śl╝■Ž┬Ż¼├║╠┐ąąśIć°╝ęŽ▐ār┴ŅĄ─ą¦╣¹▓ó▓╗├„’@ĪŻ▒╚╚ńŻ¼2008─Ļ6į┬║═8į┬Ż¼ć°╝ę░lĖ─╬»į°▀B└mā╔┤╬Ž▐ųŲ├║╠┐õN╩█ārĖ±Ż¼ų▒ų┴

2009─Ļ1į┬ĮŌ│²├║╠┐Ž▐ār┴ŅŻ¼Å─ą¦╣¹üĒ┐┤Ż¼▀@ā╔┤╬Ž▐ārŠ∙╬┤─▄ęųųŲ├║ār╔ŽØqĪŻė╔ė┌¼Fį┌Ą─╩ął÷ār▒╚▌^Ė▀Ż¼┘uĮo╩ął÷▒╚┘uĮo║Ž═¼ļŖŲ¾Ė³┘ŹÕXŻ¼╦∙ęį├║╠┐Ų¾śIĮø│Żęį╔·«aĪó

░▓╚½įŁę“üĒ£p╔┘ųž³c║Ž═¼├║Ą─╣®æ¬Ż¼╩╣Ą├░lļŖŲ¾śIų╗─▄▓╔┘ÅĖ▀ār╩ął÷├║ĪŻ┴Ē═ŌŻ¼į┌ārĖ±Ž▐ųŲŽ┬Ż¼├║╠┐Ų¾śI╣®æ¬ĮoļŖ┴”Ų¾śIĄ─ļŖ├║┘|┴┐ę▓Ą├▓╗ĄĮ▒ŻūCĪŻ▀^Ė▀Ą─╩ął÷├║ār╩╣

Ą├├║ļŖļpĘĮĄ─ĘųŲń▓╗öÓ╝ė╔ŅŻ¼Å─Č°ī¦ų┬ļŖ├║╣®æ¬ļyęį▒ŻšŽĪŻ╗∙ė┌┤╦Ż¼╬ęéā┼ąöÓ2011─ĻĄ─ųž³cļŖ├║║Ž═¼īŹļHł╠ąąārĖ±īóĢ■į┌2010─ĻĄ─╗∙ĄA╔Ž╔Žš{30/ćŹū¾ėęĪŻ╚ń╣¹ī├ĢrļŖ

ār▓╗─▄Ą├ĄĮėąą¦╩Ķī¦Ż¼╗ļŖŲ¾śIĄ─╠Øōp├µėą┐╔─▄▀Mę╗▓ĮöU┤¾Ż¼ļŖ┴”ārĖ±╔ŽØqē║┴”▌^┤¾ĪŻ

╩»ė═ĘĮ├µŻ¼├└Īó╚šĪóÜW░l▀_ć°╝ęĮøØ·Ą─Å═╠K║═ą┬┼dĮøØ·¾wĄ─░lš╣īó╩╣ć°ļH╩»ė═ąĶŪ¾▒Ż│ųąĪĘ∙į÷ķLŻ¼Č°ųą¢|Īó▒▒ĘŪ«aė═ć°Šųä▌äė╩Äīóį┌ę╗Č©│╠Č╚╔Žė░ĒæįŁė═╣®ĮoŻ¼

╝ė╔Ž├└ć°īŹąą┴┐╗»īÆ╦╔Ą─žøÄ┼š■▓▀ę²ų┬Ą─├└į¬┘HųĄīó╩╣ć°ļHė═ār▀Mę╗▓Įū▀Ė▀ĪŻė╔ė┌ųąć°«öŪ░Ą─įŁė═ī”═Ōę└┤µČ╚ęčĮø▀_ĄĮ54%Ż¼ć°ļHė═ārū▀Ė▀īó▀Mę╗▓Į╝ė┤¾ć°ā╚ė═ār╔Žš{

ē║┴”ĪŻ

╠ņ╚╗ÜŌĘĮ├µŻ¼ļSų°ārĖ±▌^Ė▀Ą─Š│═Ō╠ņ╚╗ÜŌ╣®Įo┴┐Ą─į÷╝ėŻ¼ć°ā╚╠ņ╚╗ÜŌę▓├µ┼R▌^┤¾Ą─╔ŽØqē║┴”ĪŻę╗ĘĮ├µŻ¼╠ņ╚╗ÜŌ│÷ÅSārĖ±Ģ■ų▓Į╠ßĖ▀ęįų▓Į┌ģŽ“▀M┐┌╠ņ╚╗ÜŌārĖ±Ż╗

┴Ēę╗ĘĮ├µŻ¼ė╔ė┌═©žø┼“├øē║┴”Ż¼╚ź─Ļį┌╠ņ╚╗ÜŌ│÷ÅSārĖ±ęčĮø╔Žš{║¾ĮKČ╦ārĖ±Ģ║ŠÅš{š¹Ż¼▀@ĮoĮ±─ĻĄ─╠ņ╚╗ÜŌĮKČ╦╩╣ė├ārĖ±╔ŽØqįņ│╔▌^┤¾ē║┴”ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ

|