ÅBķTµuśIŻ║Č╠Ų┌śI┐ā▓©äė ╬┤üĒŽĪ═┴«aśIµ£śI┐āßīĘ┼

ÅBķTµuśIĮ±╚š░l▓╝░ļ─Ļł¾,╣½╦Š╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ45.29ā|į¬,═¼▒╚į÷ķL9.01%;īŹ¼FĀIśI└¹ØÖ5.99ā|į¬,═¼▒╚Ž┬ĮĄ20%;īŹ¼FÜwī┘ė┌─Ė╣½╦Š╣╔¢|ā¶└¹ØÖ3.26ā|į¬,═¼▒╚£p╔┘28.81%;╠▐│²Ę┐Ąž«aśIäš,╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ36.59ā|į¬,═¼▒╚Ž┬ĮĄ5.31%;Üwī┘ė┌─Ė╣½╦Š╣╔¢|ā¶└¹ØÖ2.48ā|į¬,═¼▒╚Ž┬ĮĄ45.44%ĪŻ╣½╦Š╔Ž░ļ─Ļöé▒ĪEPS×ķ0.48į¬,╠▐│²Ąž«aśIäš║¾öé▒ĪEPS×ķ0.36į¬ĪŻ╣½╦Š░ļ─ĻČ╚öĄō■┼cų«Ū░Ą─śI┐ā┐ņł¾ę╗ų┬ĪŻ

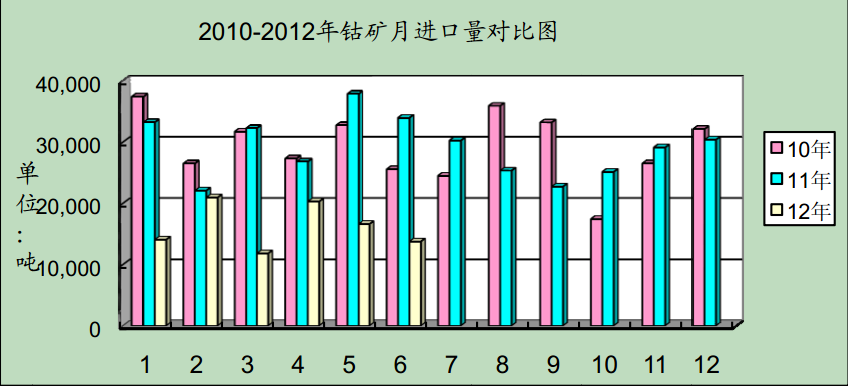

ĪĪĪĪ═Č┘Yę¬³c:

ĪĪĪĪĮī┘░ÕēK└¹ØÖŽ┬╗¼ų„ę¬╩Ūė╔ŽĪ═┴«aśIµ£ė»└¹─▄┴”Ž┬╗¼╦∙ų┬ĪŻ╔Ž░ļ─Ļ,╣½╦ŠµuŃf░ÕēK╩š╚ļ═¼▒╚į÷ķL3.39%,ų„ę¬╩Ūė╔ė┌«aŲĘõN┴┐į÷╝ė╦∙ų┬;µuŃf░ÕēK├½└¹┬╩▀Ć╠ß╔²┴╦1.21éĆ░┘Ęų³cų┴30%,╬ęéā═Ų£y,į┌Į±─Ļ╔Ž░ļ─ĻAPTārĖ±═¼▒╚│÷¼F10%ū¾ėęŽ┬╗¼Ą─ŪķørŽ┬░ÕēK├½└¹┬╩╠ß╔²Īóų„ę¬╩Ūė╔ė┌╣½╦Šā╔┤¾ų„┴”ĄV╔Įūį╔Ē╠ž³cøQČ©,╝┤ā╔éĆĄV╔Įį┌Å─╔Ž═∙Ž┬ķ_═┌Ą─▀^│╠ųąĪóĄV╔ĮŲĘ╬╗╩Ūų▓Į╠ß╔²Ą─,╩╣Ą├╣½╦ŠµuŠ½ĄV«a┴┐╠ß╔²║═│╔▒ŠŽ┬ĮĄ;╣½╦ŠŽĪ═┴«aśIätė╔ė┌╔Ž░ļ─ĻŽĪ═┴ārĖ±Ž┬╗¼ĪóĖŻĮ©ŽĪ═┴┘Yį┤Į±─Ļ╚į╬┤┤¾ęÄ─Żķ_▓╔╦∙ų┬,╣½╦Š╔Ž░ļ─Ļą┬─▄į┤▓─┴ŽīŹ¼FĀIśI╩š╚ļ6.22ā|į¬,═¼▒╚Ž┬ĮĄ32.78%,═¼Ģr├½└¹┬╩┤¾Ę∙Ž┬╗¼29.15éĆ░┘Ęų³cų┴-2.19%ĪŻ

ĪĪĪĪÅ─╣½╦ŠĮī┘▓─┴Ž«aŲĘõN╩█Ąžģ^Ęų▓╝üĒ┐┤,ć°═ŌõN╩█Ž┬╗¼Ė³╝ė├„’@,╬┤üĒėą═¹ļSų°š¹¾wąąśI║├▐D╗ž╔²ĪŻ╠▐│²Ę┐Ąž«aśIäš,╣½╦Šć°ā╚«aŲĘõN╩█╩š╚ļ═¼▒╚Ž┬╗¼3%ū¾ėęĪó║Ż═Ō«aŲĘõN╩█═¼▒╚Ž┬╗¼8.33%;ć°ā╚õN╩█Ņ~š╝Įī┘õN╩█╩š╚ļę▓Å─╚ź─ĻĄ─57.5%╠ß╔²ĄĮ─┐Ū░Ą─59%ū¾ėęĪŻī”│÷┐┌╬┤üĒĄ─┼ąöÓ,╬ęéāšJ×ķ,║Ż═Ōµu«aŲĘĄ─Ž¹┘Mæ¬įōęčĮøį┌ų▓Į║├▐D,Å─═¼ąąš┬µuüĒ┐┤,š┬µu╔Ž░ļ─Ļ│÷┐┌├└ć°Ą─┴┐ęčĮø│÷¼F┴╦├„’@Ą─╗ž╔²,╬ęéāŅAėŗ╬┤üĒ,ÅBµuų„ę¬│÷┐┌Ąž╚š▒ŠĄ╚Ąžģ^µuĄ─Ž¹┘Mę▓īóų▓Į╗ž╔²ĪŻ

ĪĪĪĪī”╣½╦ŠČ╠Ų┌├µ┼RĄ─Ūķør,╬ęéāę└╚╗šJ×ķ,─Ļā╚ÅBµu═Ļ│╔ĖŻĮ©╩Ī┘Yį┤š¹║Ž╝┤īóį┌Ė³Ė▀īė├µĄ├ĄĮ┤_šJĪó▓óŪęėą═¹į┌─Ļā╚½@╚Īą┬Ą─ŽĪ═┴▓╔ĄVÖÓūC,▀@ę▓īóų▒Įė¾w¼Fį┌╣½╦Š13─ĻĄ─śI┐āųą;┴Ē═Ōµu║═ŽĪ═┴Ą─ārĖ±ļSų°ĮøØ·į÷╦┘Ž┬╗¼╦┘Č╚Ę┼ŠÅėą═¹Ų¾ĘĆ╗ž╔²ĪŻ

ĪĪĪĪķLŲ┌üĒ┐┤,Ī░ōĒėąµu║═─ŽĘĮŽĪ═┴ā╔┤¾ųąć°ā×ä▌ŽĪėąĮī┘┘Yį┤Īó«aśIµ£═Ļš¹Ūęūóųž╔Ņ╝ė╣ż«aŲĘĄ─Ė▀ŲĘ┘|Īó╣½╦ŠśI┐āį÷ķL┤_Č©▓óŪęėą│ų└m│¼ŅAŲ┌ę“╦žĪ▒╩Ūī”ÅBµuūŅ╗∙▒ŠĄ─┼ąöÓĪŻ│²┴╦Č╠Ų┌ŽĪ═┴ĘĮ├µėą┐╔ŅA£yąįÅŖĄ─└¹║├ę“╦ž═Ō,Ė³ķLĢrķgüĒ┐┤,ę▓▓╗┼┼│²ÅBµu╬┤üĒį┘┤╬┼c┤¾║■╠┴µuĄVų▒ĮėĮėė|ĪŻ

ĪĪĪĪŠS│ųÅŖ┴ę═Ų╦]Ą─═Č┘Yįu╝ēĪŻ╬ęéāŠS│ų╣½╦Š12-14─ĻEPS×ķ1.22į¬Īó1.83į¬║═2.13į¬Ą─ė»└¹ŅA£y,─┐Ū░╣½╦Š╣╔ārŽÓ«öė┌13─Ļ21▒ČĄ─PEĪóŽÓ«öė┌13─Ļ╠▐│²Ąž«aśI┐ā26▒ČĄ─PE,╠Äė┌╣½╦ŠÜv╩Ę╣└ųĄ╦«ŲĮĄ═╬╗ĪóŪę’@ų°Ą═ė┌ąĪĮī┘║═ą┬▓─┴ŽąąśIŲĮŠ∙╣└ųĄ╦«ŲĮ,ŠS│ųÅŖ┴ę═Ų╦]Ą─═Č┘Yįu╝ēĪŻ

ĪĪĪĪ’LļU╠ß╩Š:µuĪóŽĪ═┴«aŲĘĄ╚ārĖ±┤¾Ę∙▓©äė;┤┼ąį▓─┴ŽąĶŪ¾╗ųÅ═ŠÅ┬²ĪŻĪĪĪĪ

µuųŲŲĘ╔·«a╔╠Īó╣®æ¬╔╠Ż║ųąµuį┌ŠĆ┐Ų╝╝ėąŽ▐╣½╦Š

įöŪķ▓ķķåŻ║http://www.chinatungsten.com

ėå┘ÅļŖįÆŻ║0592-5129696 Č╠ą┼ū╔įāŻ║15880262591

ļŖūėÓ]╝■Ż║sales@chinatungsten.com

╩ųÖCŠWšŠŻ║3G░µŻ║http://3g.chinatungsten.com

WML░µŻ║http://m.chinatungsten.com

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ

|