ĮŃf╣╔Ę▌Ż║Ńfār│ų└mĄ═├į═Ž└█śI┐ā

ĪĪ╔Ž░ļ─Ļā¶└¹ØÖŽ┬ĮĄį÷ķL14.6%,ų„ę¬╩▄ŃfārĄ═├į═Ž└█:╣½╦Š╔Ž░ļ─ĻīŹ¼FõN╩█╩š╚ļ42.8ā|į¬,═¼▒╚į÷ķL14.7%,╩š╚ļį÷ķLų„ę¬╩Ūė╔ė┌╣½╦Š╝ė┤¾Ńf«aŲĘĄ─õN╩█,ęį╝░Ń~Īóõ\Ą─┘QęūĪŻā¶└¹ØÖ3.06ā|į¬,═¼▒╚Ž┬ĮĄ14%,ų„ę¬╩▄ŃfārĄ═├įĪó│╔▒Š╔Ž╔²║═╦∙Ą├ČÉČÉ┬╩ūā╗»╦∙═Ž└█ĪŻ

ĪĪĪĪŃfĀt┴Ž╚į╚╗╩Ū╣½╦Šų„ꬥ─╩š╚ļ║═└¹ØÖüĒį┤:╔Ž░ļ─ĻŃfĀt┴Ž╩š╚ļš╝▒╚40.4%,└¹ØÖš╝▒╚54%,╚į╩Ū╣½╦ŠūŅų„ꬥ─śIäšĪŻļm╚╗ŃfĶFārĖ±Ž┬Ą°,Ą½╩ŪĄ°Ę∙▀hĄ═ė┌ŃfŠ½ĄVŽ┬Ą°Ę∙Č╚,ārĖ±Ą╣Æņ╩╣Ą├ŃfĶFę▒¤ÆÅS╠Øōp,Č°ę╗▓┐ĘųŃfĶFę▒¤ÆÅS═Ż«aėų╩╣Ą├ŃfĶFārĖ±ŽÓī”┐╣Ą°ĪŻ╣½╦Šė├ūįėąŠ½ĄV╔·«aŃfĀt┴Ž«aŲĘ,─▄ē“▒ŻūC└¹ØÖ,╣½╦ŠŃfĀt┴ŽĄ─├½└¹┬╩▀_ĄĮ18%.

ĪĪĪĪŃf╗»╣żĄ─└¹ØÖžĢ½I┬╩│ų└m╠ßĖ▀,╝╝Ė─ĒŚ─┐▀_«aīó│╔×ķą┬Ą─└¹ØÖį÷ķL³c:Ńf╗»╣żśIäšļm╚╗╩š╚ļāHš╝5.8%,Ą½╩Ū└¹ØÖš╝▒╚▀_ĄĮ19.3%ĪŻŃf╗»╣ż«aŲĘĖĮ╝ėųĄĖ▀,├½└¹┬╩Ė▀▀_45%ęį╔ŽĪŻ╣½╦Šų┬┴”ė┌Ńf╗»╣ż«aŲĘ«a─▄Ą─öUÅł,═¼Ģr╝ė┤¾┴”Č╚▀Mąą╩ął÷ķ_═ž,Ńf╗»╣żĖ„«aŲĘõN┴┐═¼▒╚ėą▓╗═¼│╠Č╚į÷ķLĪŻ6500ćŹ/─ĻŃf╦ßõ@öU«a╝╝ągĖ─įņĒŚ─┐,─┐Ū░ÅSĘ┐ęč╗∙▒Š═Ļ│╔,š²į┌▀MąąįOéõ░▓čb,ŅAėŗ─ĻĄū┐╔ęį═Č«aĪŻ╣½╦ŠŃf╦ßõ@¼Fėą«a─▄╩Ū10700ćŹ/─Ļ,ą┬Į©6500ćŹ/─ĻŃf╦ßõ@╔·«aŠĆ═Č«a║¾,2013─ĻŠ▀éõ17200ćŹ/─ĻĄ─«a─▄,ī├ĢrŃf╗»╣żīó│╔×ķą┬Ą─└¹ØÖį÷ķL³cĪŻ

ĪĪĪĪŽ┬ė╬ąĶŪ¾¾E£p,Ž┬░ļ─ĻŃf╩ąļyėą║├▐D:ŃfŽ┬ė╬Ž¹┘M35%╩Ū║ŽĮõōĪó25%╩Ū▓╗õPõō║═9%╩Ū╣żŠ▀õō,╩▄ĮøØ·╬ŻÖCė░Ēæ,Ž┬ė╬ąĶŪ¾┴┐¾E£pĪŻŃfąĶŪ¾░┤ć°╝ęĘų,ųąć°š╝38%,ÜWų▐š╝12%,├└ć°š╝23%,╔Ž░ļ─Ļųąć°Ž┬ė╬ąĶŪ¾Ą═├į,ī¦ų┬Ńfārę╗┬ĘŽ┬Ą°ĪŻŽ┬░ļ─ĻŽ┬ė╬ąąśIąĶŪ¾ļyėąŲ╔½,Ą½╩Ūė╔ė┌įŁ╔·ŃfĄV│╔▒Š▌^Ą═,Ńf╣®Įo▒Ż│ųį÷ķL,Ńf╣®Įo┴┐│¼▀^ąĶŪ¾┴┐,Ńf╩ął÷▀^╩ŻļyĖ─,ŃfŠ½ĄVīóŠS│ųį┌1400-1600į¬/ćŹĪŻ

ĪĪĪĪ▀xĄV─▄┴”╠ßĖ▀,ūįėąĄV«a─▄┤¾Ę∙╠ßĖ▀:2011─Ļ╝╝Ė─═Ļ│╔║¾,ĮČč│ŪĄV─┐Ū░▀xĄV─▄┴”4╚fćŹ/╠ņ,╔Ž░ļ─Ļ╚ĻĻ¢╣½╦Š5000ćŹ▀xĄVÅSĮ©│╔═Č«a,▀xĄV─▄┴”¼F×ķ7000ćŹ/╠ņĪŻ╣½╦Šš¹¾w▀xĄV─▄┴”┤¾Ę∙╠ßĖ▀,╔Ž░ļ─Ļ╣½╦ŠŃf«a┴┐š█║ŽĮī┘ćŹ8759ćŹ,═¼▒╚į÷╝ė37.87%,ŅAėŗ╚½─Ļ«a┴┐īó▀_ĄĮ17000Įī┘ćŹĪŻ

ĪĪĪĪŠS│ųĪ░ųąąį-AĪ▒═Č┘Yįu╝ē:╬ęéāŅA£y2012-2014─Ļ├┐╣╔╩šęµ0.22į¬Īó0.34į¬Īó0.56į¬,ī”æ¬Ą─PEĘųäe×ķ56Īó36Īó22ĪŻ╬ęéāšJ×ķŽ┬░ļ─ĻŃfārīó▒Ż│ųĄ═├į,╣½╦ŠśI┐āļyėą┤¾Ę∙į÷ķL,«öŪ░╣└ųĄŲ½Ė▀,ŠS│ųĪ░ųąąį-AĪ▒═Č┘Yįu╝ēĪŻ

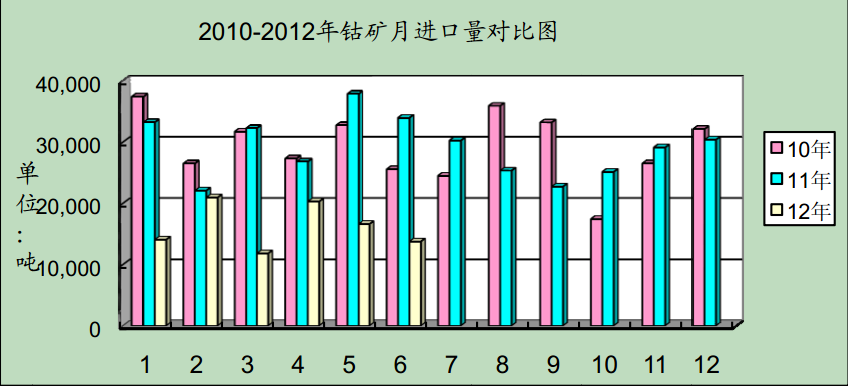

ĪĪĪĪ’LļU╠ß╩Š:ĮøØ·╝ė╦┘Ž┬╗¼ī¦ų┬Ńfār│ų└mŽ┬Ą°ĪŻĪĪĪĪ

ŃfųŲŲĘ╔·«a╔╠Īó╣®æ¬╔╠Ż║ųąµuį┌ŠĆ┐Ų╝╝ėąŽ▐╣½╦Š

įöŪķ▓ķķåŻ║http://www.chinatungsten.com

ėå┘ÅļŖįÆŻ║0592-5129696 Č╠ą┼ū╔įāŻ║15880262591

ļŖūėÓ]╝■Ż║sales@chinatungsten.com

╩ųÖCŠWšŠŻ║3G░µŻ║http://3g.chinatungsten.com

WML░µŻ║http://m.chinatungsten.com

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|