Øq═Ż╣╔ōu╗@Ż║Į±╚š╩«┤¾└¹║├╣½╦Š

ų·┴”ūė╣½╦ŠŽ¹╗»┤¾å╬ ć°äōĖ▀ą┬─├░ļöĄĪ░╝ę«öĪ▒ō·▒Ż

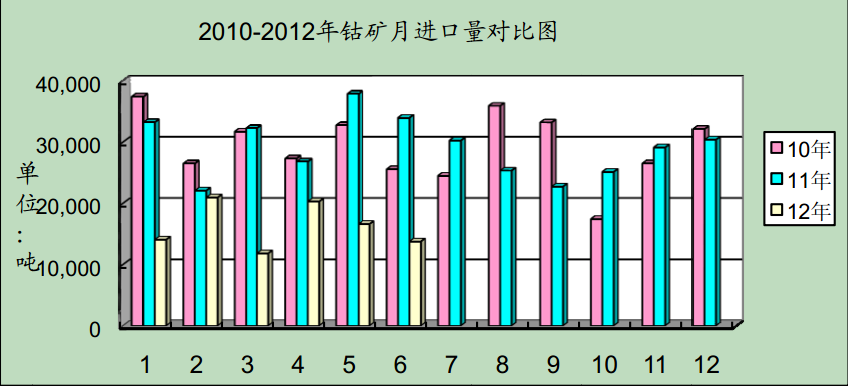

ĪĪĪĪ╩▄╔·«aĮøĀI║═┐ņ╦┘░lš╣Ą─ąĶ꬯¼ć°äōĖ▀ą┬Į±╚š╣½Ėµ×ķŲņŽ┬╚½┘Yūė╣½╦Š╦─┤©ć°äōĪóÅV╬„ć°äō╠ß╣®Ų┌Ž▐ę╗─Ļ┐éŅ~▓╗│¼▀^3.6ā|į¬Ą─Ńyąą╚┌┘Yō·▒ŻĪŻō·▒ŻĮŅ~š╝╣½╦Š2011─ĻČ╚ā¶┘Y«a▒╚└²Ė▀▀_50.41%ĪŻ┤╦Ū░Ż¼╣½╦Š╝░ūė╣½╦Šį┌╦─┤©║═ÅV╬„Ą─śIäšöUš╣čĖ╦┘Ż¼Ņl½@ĒŚ─┐┤¾å╬ĪŻ

ĪĪĪĪÅ─Š▀¾wĄ─ō·▒ŻŪķør┐┤Ż¼╦─┤©ć°äōöMŽ“Øh┐┌Ńyąą╬õØh╣Ō╣╚Ęųąą╔Ļšł▓╗│¼▀^8000╚fį¬Ą─ŠC║Ž╩┌ą┼Ż¼Ž“Į╗═©Ńyąą╬õ▓²ų¦ąą╔Ļšł▓╗│¼▀^9000╚fį¬Ą─ŠC║Ž╩┌ą┼Ż¼Ž“ųąć°Ńyąą│╔Č╝╬õ║Ņų¦ąą╔Ļšł▓╗│¼▀^9000╚fį¬Ą─ŠC║Ž╩┌ą┼Ż╗ÅV╬„ć°äōöMŽ“┼dśIŃyąąÜJų▌Ęųąą╔Ļšł▓╗│¼▀^1ā|į¬Ą─ŠC║Ž╩┌ą┼Ņ~Č╚ĪŻ╔Ž╩÷ō·▒ŻĄ─┐éŅ~×ķ3.6ā|į¬Ż¼š╝╣½╦Š2011─ĻČ╚ĮøīÅėŗĄ─ā¶┘Y«a▒╚└²50.41%ĪŻ

ĪĪĪĪć°äōĖ▀ą┬┤╦Ū░ęč└█ėŗī”═Ōō·▒ŻöĄ┴┐×ķ1.84ā|į¬Ż©▓╗║¼▒Š┤╬ō·▒ŻŻ®Ż¼Š∙×ķī”╚½┘Yūė╣½╦ŠĄ─ō·▒ŻŻ¼š╝╣½╦Š2011─ĻČ╚ĮøīÅėŗ║Ž▓ół¾▒Ēā¶┘Y«aĄ─25.76%ĪŻŠ▀¾wō·▒ŻŪķør×ķŻ¼Į±─Ļ2į┬║═5į┬Ż¼ć°äōĖ▀ą┬Ž╚║¾×ķÅV╬„ć°äōŽ“ÅV╬„▒▒▓┐×│Ńyąą╔Ļšł8400╚fį¬║═1ā|į¬Ą─ŠC║Ž╩┌ą┼╠ß╣®ō·▒ŻŻ¼ō·▒ŻŲ┌Ž▐Š∙×ķ2─ĻĪŻ

ĪĪĪĪū„×ķć°ā╚Ė─ąį×rŪÓ«aśI²łŅ^Ų¾śIŻ¼ć°äōĖ▀ą┬Į³ā╔─ĻśIäšį÷ķLčĖ╦┘ĪŻ╣½╦Š▓╔╚Ī┴╦æ┬į║Žū„Ą╚ę╗ą®ą┬Ą─ĀIõN─Ż╩ĮŻ¼╚ź─ĻęįüĒśIäš┤¾Ę∙į÷ķLŻ¼śIäšĘČć·ęčĮøū▀│÷║■▒▒╩ĪŻ¼öUš╣ĄĮ╦─┤©ĪóÅV╬„Ą╚╩Ī═Ōģ^ė“ĪŻ╚ź─Ļ8į┬12╚šŻ¼╦─┤©ć°äōųąś╦╦─┤©╩ĪĮ╗═©Åd░l▓╝Ą─╣½┬Ę×rŪÓĒŚ─┐Ż¼ųąś╦ār2.49ā|į¬Ż¼╝sš╝╣½╦Š2010─ĻČ╚ĮøīÅėŗĀIśI┐é╩š╚ļĄ─31.71%ĪŻļS║¾Ż¼ć°äōĖ▀ą┬ėųį┌ÅV╬„½@Ą├┤¾å╬ĪŻĖ∙ō■ÅV╬„Į╗═©═Č┘Y╝»łF10į┬28╚š░l▓╝Ą─šąś╦ĮY╣¹╣½╩ŠŻ¼╣½╦ŠöMųąś╦ĮŅ~4.26ā|į¬Ż¼╝sš╝╣½╦Š2010─ĻČ╚ĮøīÅėŗĀIśI┐é╩š╚ļĄ─54.31%Ż¼ĒŚ─┐ė┌2012─Ļ2į┬ķ_╣żĪŻ

ĪĪĪĪĘų╬÷╚╦╩┐ųĖ│÷Ż¼ļSų°▀@ą®ųąś╦ĒŚ─┐▀M╚ļĮ©įOļAČ╬Ż¼ł╠ąąŽÓĻPĒŚ─┐Ą─ūė╣½╦Šī”┘YĮĄ─ąĶŪ¾īó┤¾┤¾į÷╝ėŻ¼ę“┤╦ąĶę¬ć°äōĖ▀ą┬×ķŲõ╠ß╣®Š▐Ņ~ō·▒ŻĪŻ▓╗Š├Ū░Ż¼ć°äōĖ▀ą┬äéäé░ląą┴╦2.70ā|į¬╣½╦Šé∙╚»Ż¼ė├ė┌ča│õ╣½╦Š┴„äė┘YĮŻ¼ØMūŃ╣½╦ŠĮøĀI░lš╣Ą─ąĶę¬ĪŻĄ½┐╔ęįŅAęŖŻ¼┤¾Ę∙┼eé∙║¾Ż¼╣½╦Šš¹¾wĄ─┘Y«ažōé∙┬╩īó╣Ø╣Ø┼╩Ė▀Ż¼╬┤üĒŽÓĻPĒŚ─┐╗ž┐Ņ▀MČ╚īó│╔×ķĻPµIę“╦žĪŻ

┤¾╣╔¢|Ī░ę²┘YĪ▒äé│╔ ┬ōŁh╦ÄśIķWļŖåóäėųžĮM

ĪĪĪĪ┬ōŁh╦ÄśI┤¾╣╔¢|ĮŁ╠K┬ōŁh╦ÄśI╝»łF▓┐Ęųć°ėą╣╔ÖÓ▐Dūīäé═Ļ│╔Ż¼Ųõī”┬ōŁh╦ÄśIĄ─ųž┤¾┘Y«aųžĮM╝┤š╣ķ_ĪŻ

ĪĪĪĪ2011─Ļ─Ļł¾’@╩ŠŻ¼┬ōŁh╦ÄśI╝»łF│ųėą┬ōŁh╦ÄśI38.64%╣╔ÖÓŻ¼×ķĄ┌ę╗┤¾╣╔¢|Ż¼ōPų▌╩ąć°┘Y╬»ät═©▀^╚½┘YōĒėąĄ─ĮŁ╠KĮ├»╗»╣żßt╦Ä╝»łFėąŽ▐╣½╦Š100%┐ž╣╔┬ōŁh╦ÄśI╝»łFĪŻ

ĪĪĪĪ┬ōŁh╦ÄśIĮ±╚š╣½ĖµĘQŻ¼ŲõÅ─┤¾╣╔¢|┬ōŁh╦ÄśI╝»łF½@ŽżŻ¼Ė∙ō■Į├»╗»╣żßt╦Ä╝»łF┼cė└╠®═Č┘Y┐ž╣╔ėąŽ▐╣½╦Š║×ėåĄ─ĪČĻPė┌ĮŁ╠K┬ōŁh╦ÄśI╝»łF44.2%Ą─ć°ėą╣╔ÖÓ▐DūīģfūhĪĘŻ¼ė└╠®═Č┘Yęč╩▄ūī┬ōŁh╦ÄśI╝»łF44.2%Ą─╣╔ÖÓŻ¼ŽÓĻPĄ─“×┘Y╝░╣ż╔╠ūāĖ³ĄŪėø╩ų└męč┬─ąą═Ļ«ģĪŻ

ĪĪĪĪįōĒŚ╣╔ÖÓ▐Dūī═Ļ│╔║¾Ż¼Į├»╗»╣żßt╦Ä╝»łF╚į│ųėą┬ōŁh╦ÄśI╝»łF55.8%Ą─╣╔ÖÓŻ¼ė└╠®═Č┘Y│ųėą44.2%Ą─╣╔ÖÓŻ¼Å─Č°ķgĮė│ų╣╔┬ōŁh╦ÄśIĪŻ

ĪĪĪĪ┬ōŁh╦ÄśI┤¾╣╔¢|Ą─▓┐Ęųć°ėą╣╔ÖÓ▐Dūīįńė┌Į±─Ļ4į┬į┌ōPų▌╩ą«aÖÓĮ╗ęūųąą─Æņ┼ŲŻ¼5į┬│§╣½▓╝Ą─│§▓Įģfūh’@╩ŠŻ¼ė└╠®═Č┘Yīó│╔×ķ╩▄ūīĘĮĪŻ

ĪĪĪĪą┬╣╔¢|ĦüĒą┬ÜŌŽ¾ĪŻ┬ōŁh╦ÄśI═¼į┌Į±╚š╣½Ėµųž┤¾┘Y«aųžĮM═Ż┼Ų╣½ĖµĪŻ

ĪĪĪĪ┬ōŁh╦ÄśI╣½ĖµĘQŻ¼Ųõš²į┌╗IäØ┼cŁh╦ÄśI╝»łFĄ─ųž┤¾┘Y«aųžĮM╩┬ĒŚĪŻ┬ōŁh╦ÄśI╝»łFė┌8į┬3╚šš┘ķ_┴╦Ą┌╦─ī├ČŁ╩┬Ģ■Ą┌Č■┤╬Ģ■ūhŻ¼═©▀^┴╦ĪČĮŁ╠K┬ōŁh╦ÄśI╝»łF┘Y«aųžĮMĒŚ─┐┐╔ąąąįšōūCł¾ĖµĪĘŻ¼═¼ęŌ┼c┬ōŁh╦ÄśI▀Mąą┘Y«aųžĮMĪŻ

ĪĪĪĪ┬ōŁh╦ÄśI▒Ē╩ŠŻ¼Ī░╔Ž╩÷┐╔ąąąįšōūCł¾ĖµĪ▒╔ąĒÜ░┤ć°┘Y╬»Ą─ęÄČ©ł¾ĮŁ╠K╩Īć°┘Y╬»īÅ║╦Ż¼╣½╦Š╣╔Ų▒īóÅ─8į┬6╚šŲ▀B└m═Ż┼Ų30╚šĪŻ

ĪĪĪĪ═¼ĘĮć°ąŠŪ░╚²╝ŠČ╚ŅAį÷170%ų┴200%

ĪĪĪĪ╩▄╩š┘Å═¼ĘĮ╬óļŖūė║Ž▓ół¾▒Ēė░ĒæŻ¼═¼ĘĮć°ąŠĮ±╚š░l▓╝┴╦ņn¹ÉĄ─░ļ─Ļł¾Ż¼▓óŅAĖµŪ░╚²╝ŠČ╚┤¾Ę∙į÷ķL170%ų┴200%ĪŻ

ĪĪĪĪ░ļ─Ļł¾’@╩ŠŻ¼ Į±─Ļ5į┬Ż¼═¼ĘĮć°ąŠČ©Ž“į÷░l═Ļ│╔╩š┘Å═¼ĘĮ╬óļŖūėŻ¼ą┬į÷╝ėĄ─ųŪ─▄┐©ąŠŲ¼įOėŗśI䚥─╩š╚ļ║═ė»└¹Č╝▒Ż│ų┴╦ŲĮĘĆį÷ķLĪŻ╩▄┤╦ė░ĒæŻ¼═¼ĘĮć°ąŠ╔Ž░ļ─ĻīŹ¼FĀIśI┐é╩š╚ļ2.75ā|į¬Ż¼ĀIśI└¹ØÖ5537.59╚fį¬Ż¼ā¶└¹ØÖ4895.58╚fį¬Ż¼═¼▒╚Ęųäeį÷ķL82.58%Īó125.56%Īó129.28%ĪŻ

ĪĪĪĪ═¼ĘĮć°ąŠŅAėŗŻ¼Ū░╚²╝ŠČ╚īŹ¼Fā¶└¹ØÖ7309╚fų┴8122╚fį¬Ż¼ŅAį÷170%ų┴200%ĪŻ

ĪĪĪĪ═¼ĘĮć°ąŠį┌░ļ─Ļł¾ųą═¼Ģr▒Ē╩ŠŻ¼╣½╦ŠįŁėą╩»ė󊦾wśIäš╩▄ć°ļH╩ął÷ąĶŪ¾Ę┼ŠÅĪóįŁ▓─┴Ž┼c╚╦┴”│╔▒Š│ų└m╔Ž╔²ęį╝░╚╦├±Ä┼╔²ųĄĄ─ė░ĒæŻ¼ė»└¹╦«ŲĮ═¼▒╚Ž┬ĮĄ▌^┤¾ĪŻ2012─ĻŽ┬░ļ─ĻŻ¼ļŖūėį¬Ų„╝■ąąśIĄ─ĮøĀIē║┴”╚į╚╗▌^┤¾ĪŻ╣½╦ŠŅAėŗ╚½─Ļ╔ĒĘ▌ūCąŠŲ¼śIäš╩šęµĘĆČ©Ż¼SIM┐©ąŠŲ¼śI䚥─╩šęµĘĆųąėą╔²Ż¼Č°Į╚┌IC┐©ąŠŲ¼Īó╔ń▒Ż┐©ąŠŲ¼ĪóŠė├±ĮĪ┐Ą┐©ąŠŲ¼Ą╚ą┬«aŲĘę▓ęč═Ļ│╔╝╝ągā”éõ║═Ū░Ų┌╩ął÷ķ_═ž╣żū„Ż¼ļSų°╩ął÷ąĶŪ¾Ą─åóäėŻ¼īó│╔×ķ╣½╦Šą┬Ą─└¹ØÖüĒį┤ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼═¼ĘĮć°ąŠš²į┌═Ų▀Mć°╬óļŖūėĄ─ųž┤¾┘Y«aųžĮM╩┬ĒŚĪŻĮ±─Ļ7į┬12╚šŻ¼═¼ĘĮć°ąŠŻ©┤╦Ū░├¹×ķŠ¦į┤ļŖūėŻ®░l▓╝ųž┤¾┘Y«aųžĮMŅA░ĖŻ¼öM╩š┘Åć°╬óļŖūė96.49%╣╔ÖÓŻ¼ĮĶ┤╦▀~╚ļ╠žĘN╝»│╔ļŖ┬ĘśIäšŅIė“ĪŻ

ĪĪĪĪŽµĮŁų╬└Ē500ā|ęÄäØīóåóäė ė└ŪÕŁh▒ŻĮ³╦«śŪ┼_Ž╚Ą├└¹

ĪĪĪĪį┌ć°äšį║╚ź─Ļ3į┬┼·Å═ĪČŽµĮŁ┴„ė“ųžĮī┘╬█╚Šų╬└ĒīŹ╩®ĘĮ░ĖĪĘĄ─┤¾▒│Š░Ž┬Ż¼║■─Ž╩Īš■Ė«╚šŪ░š²╩ĮŪ├Č©ŽµĮŁųžĮī┘╬█╚Šų╬└Ē╣żū„Ą─ŽÓĻPĪ░╚š│╠▒ĒĪ▒ĪŻį┌Ęų╬÷╚╦╩┐┐┤üĒŻ¼ļSų°ŽµĮŁųžĮī┘╬█╚Šų╬└Ē┴”Č╚Ą─▓╗öÓ╝ė┤¾Ż¼Ąž╠Ä║■─ŽŪęōĒėąųTČÓ╝╝ągā×ä▌Ą─ė└ŪÕŁh▒Żėą═¹į┌įōŅIė“Ī░┤¾š╣╚Ł─_Ī▒Ż¼░lš╣Ū░Š░ŅHųĄĄ├Ų┌┤²ĪŻ

ĪĪĪĪĖ∙ō■║■─Ž╩Īš■Ė«▐k╣½ÅdĮ³╚šŽ┬░lĄ─ĪČĪ┤ŽµĮŁ┴„ė“ųžĮī┘╬█╚Šų╬└ĒīŹ╩®ĘĮ░ĖĪĄ╣żū„ĘĮ░ĖŻ©2012Ī¬2015─ĻŻ®ĪĘŻ¼║■─Ž╩Īį┌Į±║¾Äū─Ļā╚īóų▓Į╝ė┤¾ī”╔µųžĮī┘Ų¾śIĄ─ĻP═ŻĪóš¹ų╬š¹║Ž┴”Č╚Ż¼Ž¹£pųžĮī┘┼┼Ę┼┐é┴┐Ż¼▓óķ_š╣Üv╩Ę▀z┴¶╬█╚ŠĄ─ų╬└Ē╣żū„ĪŻū±čŁ╔Ž╩÷╦╝┬ĘŻ¼ŽµĮŁųžĮī┘╬█╚Šų╬└Ē╣żū„Ī░╩«Č■╬ÕĪ▒Ų┌ķgĒÜ═Ļ│╔ĒŚ─┐856éĆĪó┐é═Č┘Y505ā|į¬ĪŻ

ĪĪĪĪųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌Üv╩Ę▀z┴¶╬█╚Šų╬└ĒĘĮ├µŻ¼║■─Ž╩Īš■Ė«├„┤_Ż¼į┌2013─ĻęįŪ░ęįų╬└ĒÜv╩Ę▀z┴¶Ą─Ė„ŅÉ║¼ųžĮī┘╣╠ÅU×ķų„Ż¼Ž¹│²▀z┴¶ųžĮī┘╣╠ÅUī”ŁhŠ│įņ│╔Ą─░▓╚½ļ[╗╝Ż╗2013─Ļęį║¾ätīóį┌Ū░Ų┌ķ_š╣Ą─įć³c╩ŠĘČ╗∙ĄA╔ŽŻ¼ų▓Įķ_š╣═┴╚└║═║ėĄ└Ąū─ÓųžĮī┘╬█╚Šų╬└Ēęį╝░ŽÓĻPŁhŠ│ą▐Å═╣ż│╠ĪŻ

ĪĪĪĪĪ░ę└šš╔Ž╩÷╣żū„ĘĮ░ĖŻ¼ļSų°ŽµĮŁ┴„ė“ųžĮī┘╬█╚Šų╬└ĒĄ─╚½├µåóäėŻ¼ęčŽ╚ąąŪą╚ļįōŅIė“Ą─ė└ŪÕŁh▒Żīó│õĘų╩▄╗▌ė┌▀@ę╗š■▓▀╝t└¹ĪŻĪ▒ę╗╬╗ķLŲ┌ĻPūóė└ŪÕŁh▒ŻĄ─Ęų╬÷╚╦╩┐▒Ē╩ŠŻ¼ųžĮī┘╬█╚Šų╬└Ēīó│╔×ķė└ŪÕŁh▒Ż╬┤üĒĄ─ųž³c░lš╣ĘĮŽ“Ż¼╣½╦Š╦∙Š▀ėąĄ─Ąžė“ā×ä▌║═╝╝ągā×ä▌Ż¼┴ŅŲõėą═¹į┌╬┤üĒŽµĮŁųžĮī┘╬█╚Šą▐Å═╩ął÷ėåå╬½@╚ĪĘĮ├µš╝Ą├Ž╚ÖCĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼ė└ŪÕŁh▒Ż▓╗öÓ═žš╣śIäšŅIė“Ż¼į┌įŁėą├ō┴“├ōŽ§ĪóėÓ¤ß░lļŖĪó¤ßļŖ┬ō«aśIäšīŹ¼FĘĆ▓Į░lš╣Ą─╗∙ĄA╔ŽŻ¼ĘeśOķ_š╣ŁhŠ│ė░ĒæįuārĪóŁhŠ│ęÄäØĄ╚ŁhŠ│ū╔įāśIäš║═ųžĮī┘╬█╚Š═┴╚└ą▐Å═śI䚯¼Ųõųąė╚ęįųžĮī┘╬█╚Šų╬└ĒśIäš░lš╣ūŅ×ķčĖ╦┘ĪŻ

ĪĪĪĪĮ±─Ļ1į┬Ż¼ė└ŪÕŁh▒Żūė╣½╦Šė└ŪÕą▐Å═┼cė└┼d┐hŁhŠ│▒ŻūoŠų║×ėåĪČė└┼d┐h╣żśI╣╠¾wÅU╬’╬█╚ŠŁhŠ│ą▐Å═╝╝ąg╩ŠĘČĒŚ─┐│ą░³║Ž═¼ĪĘŻ¼ė└ŪÕą▐Å═īó▓╔ė├ĒŚ─┐┐é│ą░³ĘĮ╩Į×ķė└┼d┐h▀MąąŁhŠ│ą▐Å═Ż¼ę╗Ų┌╣ż│╠┐éārĢ║Č©×ķ1ā|į¬Ż¼╣żŲ┌300╠ņŻ╗Č■Īó╚²Ų┌╣ż│╠┐éār4ā|į¬Ą─Š▀¾w║Ž═¼ätīó┴Ēąą║×ėåĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼ė└ŪÕŁh▒Ż─┐Ū░ęčšŲ╬š▌^×ķ│╔╩ņĄ─ųžĮī┘╬█╚Šų╬└Ē╝╝ągŪęōĒėąę╗ų¦Ė▀╦«£╩Ą─īŻśIłFĻĀŻ¼×ķ╣½╦ŠśIäš═žš╣┤“Ž┬┴╦łįīŹĄ─╗∙ĄAĪŻ▒Šį┬│§Ż¼ė╔ė└ŪÕŁh▒Ż│ąō·Ą─Ī░ųžĮī┘╬█╚Š═┴╚└ļxūėĄV╗»ĘĆČ©╗»╝╝ąg蹊┐┼cæ¬ė├Ī▒┐ŲčąĒŚ─┐Ż¼═©▀^║■─Ž╩Ī┐Ų╝╝ÅdĮM┐ŚĄ─╩Ī╝ē┐Ų╝╝│╔╣¹ĶbČ©ĪŻüĒūįųą─Ž┤¾īWĪó║■─Ž▐r┤¾Īó╩ĪŁh┐Ųį║Ą╚å╬╬╗Ą─śIā╚īŻ╝ęšJ×ķŻ¼įōĒŚ╝╝ągėąą¦ĮŌøQ┴╦╗»īWĘĆČ©ą▐Å═╝╝ąg▓╗─▄ķLŲ┌ĘĆČ©═┴╚└ųąųžĮī┘Ą─ļyŅ}Ż¼┐╔×ķŽµĮŁ┴„ė“ųžĮī┘╬█╚Š═┴╚└ų╬└Ē╠ß╣®ėą┴”Ą─╝╝ągų¦ō╬ĪŻ

ĪĪĪĪĘų╬÷╚╦╩┐ųĖ│÷Ż¼ė└ŪÕŁh▒Żį┌║■─Ž╩Ī═┴╚└ą▐Å═╩ął÷ęč╠Äė┌ē┼öÓĄž╬╗Ż¼│²╝╝ągā×ä▌╝░Ž╚░lā×ä▌═ŌŻ¼╣½╦Š╔Ž╩ą╦∙½@Ą├┤¾┴┐│¼─╝┘YĮęÓ’@ų°╠ß╔²╣½╦Š│ąĮė┤¾ą═ĒŚ─┐Ą──▄┴”ĪŻ

ĪĪĪĪĖŻĮ©ŽĪ═┴š¹║Ž┤¾─╗ķ_åó ÅBķTµuśI▒╗Ī░ÜJ³cĪ▒×ķ²łŅ^

ĪĪĪĪ8į┬1╚šŻ¼ĖŻĮ©╩ĪĮø┘Q╬»║═╩Īć°═┴┘Yį┤Åd┬ō║Ž░l▓╝ĪČĖŻĮ©╩Ī╝ėÅŖŽĪ═┴┘Yį┤▒Żūo ┐ŲīWķ_░lŽĪ═┴┘Yį┤ąąäėĘĮ░ĖŻ©2012Ī¬2015─ĻŻ®ĪĘĪŻįōĘĮ░Ė├„┤_╠ß│÷Ż¼═©▀^┘Y«a╝µ▓óųžĮM║═┘Yį┤š¹║ŽŻ¼į┌2012─ĻĄūŪ░═Ļ│╔ęįÅBķTµuśI×ķ║╦ą─Ą─ĖŻĮ©ŽĪėąŽĪ═┴╝»łF╣½╦ŠĄ─ĮMĮ©Ż¼ą╬│╔┤¾Ų¾śIę²ŅIŽĪ═┴«aśI░lš╣Ė±ŠųĪŻ

ĪĪĪĪĘĮ░Ė├„┤_Ż║ĖŻĮ©īóė├ā╔─ĻĢrķgŻ¼Į©┴óŲęÄĘČėąą“Ą─ŽĪ═┴┘Yį┤ķ_░lų╚ą“Ż¼Č¶ųŲ╚½╩ĪŽĪ═┴ĘŪĘ©▒I▓╔ąą×ķŻ╗┼Óė²1éĆ«aųĄ│¼▀^200ā|į¬Š▀ėąć°ļHĖéĀÄ┴”Ą─ŽĪ═┴²łŅ^Ų¾śIŻ¼äōĮ©1éĆć°╝ę╝ēŽĪ═┴«aśIł@Ż©╗∙ĄžŻ®Ż¼Į©įO2éĆŽĪ═┴ŠG╔½ķ_▓╔╩ŠĘČĄV╔ĮŻ¼Į©įO1éĆć°╝ę╝ēŽĪ═┴╝░æ¬ė├«aŲĘ╝╝ągäōą┬║═čą░lŲĮ┼_Ż¼ĄĮ2015─ĻŽĪ═┴«aśI«aųĄ▀_ĄĮ400ā|į¬ęį╔ŽĪŻ

ĪĪĪĪį┌Ģrķg▒Ē╔ŽŻ¼2012─ĻĄūŪ░Ż¼═Ļ│╔ĮMĮ©ęįÅBķTµuśI×ķ║╦ą─Ą─ĖŻĮ©ŽĪėąŽĪ═┴╝»łF╣½╦ŠĪŻęįÅBķTµuśI×ķų„¾wŻ¼░┤ššŽĪ═┴┘Yį┤ķ_░l╣▄└ĒÖCųŲŻ¼╝ė┐ņ═Ų▀MęčĮ©ĄV╔ĮĄ─┘Yį┤š¹║ŽĪŻ2012─ĻĄūŪ░ø]ėą═Ļ│╔š¹║Ž╣żū„Ż¼╗“▓╗▀Mąą┘Yį┤š¹║ŽĄ─▓╔ĄVÖÓ╚╦Ż¼2013─Ļ▓╗ėĶ░▓┼┼ŽĪ═┴ķ_▓╔┐žųŲųĖś╦ĪŻ

ĪĪĪĪį┌š■▓▀Ę÷│ų┴”Č╚╔ŽŻ¼īóų¦│ųÅBķTµuśI═Č┘Y┼õ╠ū╩Ī╝ēĄž┘|┐▒▓ķīŻĒŚ┘YĮŻ¼├┐─Ļ═Č┘Y┼õ╠ū░▓┼┼▓╗╔┘ė┌1000╚fį¬īŻĒŚė├ė┌╚½╩ĪŽĪ═┴┘Yį┤Ą─┐▒▓ķŻ¼×ķ╔Ļ▐ką┬Ą─▓╔ĄVÖÓ║═öU┤¾ęčĮ©ĄV╔Į▓╔ĄVÖÓ╠ß╣®┘Yį┤▒ŻūCĪŻ

ĪĪĪĪĘĮ░Ė▀Ć╠ß╝░Ż¼ÅBķTµuśIę¬░lō]²łŅ^Ų¾śIĄ─Ħäėū„ė├Ż¼└¹ė├┼cŽ┬ė╬ĻP┬ōŲ¾śIĄ─║Žū„ĻPŽĄŻ¼┼õ║ŽĄžĘĮš■Ė«║═ŽĪ═┴«aśIł@╝ė┤¾šą╔╠┴”Č╚Ż¼ę²ī¦ŽĪ═┴╔Ņ╝ė╣ż╝░æ¬ė├ĒŚ─┐┬õ涎Ī═┴«aśIł@ģ^ĪŻ²łÄrŽĪ═┴╣żśIł@ųž³c░lš╣ŽĪ═┴┤┼ąį▓─┴Ž╝░Ųõæ¬ė├«aŲĘŻ¼ą╬│╔┐šš{ĪóŲ¹▄ćĪóļŖ─XĄ╚ŽĪ═┴┤┼ąįļŖÖC╝░æ¬ė├«aŲĘ«aśI╝»╚║Ż¼2015─ĻŽĪ═┴«aśI«aųĄ▀_300ā|į¬ęį╔ŽŻ╗╚²├„╩ąŽĪ═┴╣żśIł@ę¬╝ė┐ņł@ģ^╗∙ĄAĮ©įOŻ¼╝ėÅŖŽÓĻPŽĪ═┴Į©įOĒŚ─┐Ą─šą╔╠ę²┘YŻ¼ą╬│╔ŽĪ═┴░l╣Ō▓─┴Ž║═¼F┤·LED’@╩ŠŲ„Īóšš├„Ų„Š▀Ą╚æ¬ė├«aŲĘ«aśIµ£Ż¼2015─ĻŽĪ═┴«aųĄ┴”ĀÄ100ā|į¬ĪŻ┤╦═ŌŻ¼ę¬╝ė┤¾┴”Č╚╣─äŅŲ¾śI░lš╣ŽĪ═┴╔Ņ╝ė╣ż╝░æ¬ė├«aŲĘčą░l╔·«aŻ¼▀Mę╗▓Į╠ß╔²ŽĪ═┴«aŲĘĖĮ╝ėųĄĪŻō■ŽżŻ¼ĖŻĮ©īóŠÄųŲŽĪ═┴«aśIųž³c░lš╣ī¦Ž“«aŲĘ─┐õøŻ¼ę└═ąŽĪ═┴╣żśIł@ŽĪ═┴▓─┴ŽĄ─ā×ä▌Ż¼ę²╚ļčļŲ¾║═ć°ā╚═Ōā׹юĪ═┴æ¬ė├Ų¾śIŽ“ŽĪ═┴ł@ģ^╝»ųąŻ¼░lš╣ŽĪ═┴Ž┬ė╬æ¬ė├«aŲĘĪŻ

ĪĪĪĪį┌┘YĮĘ÷│ų╔ŽŻ¼ĖŻĮ©╩ĪĮø┘Q╬»Īó╩Ī░lĖ─╬»Īó╩Ī┐Ų╝╝ÅdĄ╚▓┐ķTįO┴óĄ─æ┬įąįą┬┼d«aśIę²ī¦┘YĮīóųž³cī”Ė▀ąį─▄ŽĪ═┴┤┼ąį▓─┴Ž╝░Ų„╝■ĪóŽĪ═┴░l╣Ō▓─┴Ž╝░Ų„╝■ĪóŽĪ═┴ā”Üõ▓─┴Ž╝░Ų„╝■║═Ųõ╦¹ŽĪ═┴╣”─▄▓─┴ŽĄ╚äōą┬čą░lŲĮ┼_Īó«aīWčą║Žū„╝░«aśI╗»Į©įOĒŚ─┐ėĶęįĘ÷│ųŻ╗╩Īäō═Č╗∙Įųž³cĘ÷│ų│§äōą═Īó│╔ķLą═Ą─ŽĪ═┴ą┬▓─┴Ž╝░æ¬ė├«aŲĘčą░l╔·«aŲ¾śIĪŻĄĮ2014─Ļ─ĻŻ¼ÅBķTµuśIīó═Ļ│╔─▄į┤ą┬▓─┴Ž╣ż│╠ųąą─Į©įOŻ¼╝ė┐ņ┐Ųčą│╔╣¹Ą─▐D╗»ĪŻ2015─ĻŪ░Ż¼ĖŻĮ©īóīŹ¼FŽĪ═┴┤▀╗»ĪóĖ▀Č╦░l╣Ō▓─┴ŽĪóė└┤┼ļŖÖCĄ╚┐Ųčą│╔╣¹«aśI╗»20ĒŚęį╔ŽĪŻ

ĪĪĪĪ╚AöĄĮĶÜż*ST╝╬╚½@║╦£╩

ĪĪĪĪ╚šŪ░Ż¼*ST╝╬╚░l▓╝╣½ĖµŻ¼Ųõųž┤¾┘Y«aųžĮM½@Ą├ūC▒OĢ■║╦£╩┼·╬─Ż¼▀@ęŌ╬Čų°Ģ║═Ż╔Ž╩ą┴∙─Ļ║¾Ż¼įō╣½╦ŠųžĘĄA╣╔╩ął÷½@Ą├īŹ┘|ąį▀Mš╣Ż¼╚AöĄé„├ĮĄŪĻæ┘Y▒Š╩ął÷ę▓īó▀M╚ļø_┤╠ļAČ╬ĪŻ

ĪĪĪĪ▒Š┤╬ųžĮMåóäėė┌2011─Ļ8į┬ĪŻė╔*ST╝╬╚Ž“║■─ŽŽµĢ¤┘Y«aĮøĀI╣╔Ę▌ėąŽ▐╣½╦ŠĄ─╚½┘Yūė╣½╦Š║■─ŽŪ¦ņ¹²ł═Č┘Y░lš╣ėąŽ▐╣½╦Š│÷╩█│²žøÄ┼┘YĮ═ŌĄ─╚½▓┐┘Y«a1.6ā|į¬Ż¼ė├ė┌ŪÕāöé∙䚯¼╔Ž╩ą╣½╦ŠĄ─Ųõ╦¹é∙äšę▓Š∙ė╔Ū¦ņ¹²łęį¼FĮĘĮ╩Įģfų·ŪÕāö═Ļ«ģĪŻ═¼ĢrŻ¼*ST╝╬╚ęįĘŪ╣½ķ_░ląą╣╔Ę▌Ą─ĘĮ╩Į┘Å┘I╚AöĄé„├Į100%Ą─╣╔ÖÓĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼╚AöĄé„├ĮĄ─ų„ĀIśIäš╩Ū╚½ć°ą┬├Į¾wśIäš║═║╝ų▌Ąžģ^ėąŠĆļŖęĢŠWĮjśIäšĪŻ─┐Ū░ėąŠĆŠWĮjśIäš╩Ū╣½╦ŠĄ─ų„ę¬╩š╚ļžĢ½IüĒį┤Ż¼Ą½ą┬├Į¾wśIäšÅ─ķLŲ┌üĒ┐┤Š▀éõ═╗│÷Ą─į÷ķLØō┴”ĪŻō■╠ņĮĪĢ■ėŗĤ╩┬äš╦∙│÷Š▀Ą─ė»└¹ŅA£ył¾ĖµŻ¼ŅAėŗ╚AöĄé„├Į2012─ĻĀIśI╩š╚ļīó▀_ĄĮ137807.57╚fį¬Ż¼ā¶└¹ØÖ13290.90╚fį¬Ż¼ė»└¹į÷ķL┌ģä▌├„’@ĪŻ

ĪĪĪĪÕaśI╣╔Ę▌öMš{š¹Č©į÷ĘĮ░Ė

ĪĪĪĪÕaśI╣╔Ę▌Į±░l▓╝╣½ĖµĘQŻ¼ę“╣½╦ŠöMš{š¹╚ź─Ļ8į┬22╚š╣╔¢|┤¾Ģ■īÅūh═©▀^Ą─Č©Ž“į÷░lĘĮ░ĖŻ¼▓óėŗäØĮ³╚šš┘ķ_ČŁ╩┬Ģ■īÅūhŽÓĻP╩┬ĒŚĪŻ╣½╦Š╣╔Ų▒īóė┌Į±╚šķ_╩ąŲ═Ż┼ŲŻ¼╣½╦Šé∙╚»š²│ŻĮ╗ęū▓╗ėĶ═Ż┼ŲĪŻ

ĪĪĪĪĖ∙ō■«öĢrĄ─į÷░lĘĮ░ĖŻ¼ÕaśI╣╔Ę▌ėŗäØęį▓╗Ą═ė┌27.95į¬/╣╔Ą─ārĖ±Ż¼ĘŪ╣½ķ_░ląą╣╔Ų▒▓╗│¼▀^15500╚f╣╔Ż¼─╝╝»┘YĮ▀_40.8ā|į¬Ż¼ų„ę¬ė├ė┌10╚fćŹ/─ĻŃ~ę▒¤ÆĒŚ─┐Į©įOĪó╩š┘ÅįŲÕa┐ž╣╔┐©Ę┐ĘųĄV▓╔ĄVÖÓ╝░ŽÓĻP▓╔▀x┘Y«aĪó╩š┘Å10╚fćŹŃUĒŚ─┐╝░10╚fćŹŃ~ĒŚ─┐ŽÓ┼õ╠ūĄ─═┴Ąž╩╣ė├ÖÓŻ¼ęį╝░éĆ┼fĄVģ^Ą─┘Yį┤┐▒▓ķĒŚ─┐ĪŻČ°Įžų┴─┐Ū░Ż¼ÕaśI╣╔Ę▌╔Žę╗Į╗ęū╚šĄ─╩š▒PārāH×ķ18.21į¬/╣╔ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Õ\²ł╣╔Ę▌Į±╚š╣½ĖµŻ¼╣½╦ŠöM╗IäØėąųž┤¾ė░Ēæ╩┬ĒŚŻ¼Į±╚šķ_╩ąŲ═Ż┼ŲĪŻ╣½╦Šė┌8į┬3╚š╩šĄĮūC▒OĢ■┼·╬─Ż¼║╦£╩╣½╦ŠČ©Ž“į÷░l▓╗│¼▀^1.43ā|╣╔ĪŻ

ĪĪĪĪ└█ėŗ¼FĮĘų╝t48.5ā| ųą┬ōųž┐Ų×ķ╣ż│╠ÖCąĄ░ÕēKūŅĖ▀

ĪĪĪĪ8į┬3╚šŻ¼ųą┬ōųž┐Ų2011─ĻĘų╝t▀Mąą│²ÖÓ│²ŽóŻ¼10┼╔2.5į¬Ż¼╣▓┼╔Žó19.27ā|ĪŻ╣½╦Š│╔×ķ╣ż│╠ÖCąĄ░ÕēKųą╬©ę╗╔Ž╩ąęįüĒ├┐─Ļłį│ų¼FĮĘų╝tĄ─Ų¾śIŻ¼└█ėŗęč▀_14┤╬Ż¼Ūę╔Ž╩ą12─ĻüĒ└█ėŗĘų╝t▀_48.5ā|į¬Ż¼į┌╣ż│╠ÖCąĄ░ÕēKūŅĖ▀ĪŻ

ĪĪĪĪė╔ė┌╣╔ÖÓĮYśŗŽÓī”Ęų╔óŻ¼ųą┬ōųž┐ŲĄ─¼FĮĘų╝tšµš²╩╣═Č┘Yš▀└¹ęµŻ©ė╚Ųõ╩Ū╣½▒Ŗ╣╔¢|└¹ęµŻ®Ą├ĄĮ┴╦īŹ¼FŻ¼╣½▒Ŗ╣╔¢|½@Ą├Ą─¼FĮĘų╝t▒╚┬╩×ķąąśIūŅĖ▀ĪŻöĄō■’@╩ŠŻ¼╔Ž╩ą12─ĻüĒŻ¼ųą┬ōųž┐Ų└█ėŗŽ“╣½▒Ŗ╣╔¢|Ż©│²┤¾╣╔¢|═ŌŻ®┼╔░l¼FĮ▀_38.3ā|į¬Ż¼š╝▒╚▀_79%Ż╗Č°═¼ī┘Ą┌ę╗ĻćĀIĄ─╚²ę╗ųž╣ż└█ĘeĄ─37.34ā|¼FĮĘų╝tųąŻ¼āHėą15.67ā|ī┘ė┌╣½▒Ŗ╣╔¢|Ż¼Ųõš╝▒╚āH×ķ42%ĪŻĖ∙ō■╚²ę╗ųž╣żĄ─╣╔ÖÓĮYśŗŻ¼2011─Ļ╚²ę╗ųž╣ż¼FĮĘų╝t22.78ā|Ż¼Č°╔Ē×ķųąć°╩ūĖ╗Ą─┴║ĘĆĖ∙Ž╚╔·éĆ╚╦ätæ¬Ą├Ęų╝t▀_8.08ā|Ż¼š╝╚²ę╗ųž╣ż¼FĮĘų╝t┐éöĄĄ─35.47%ĪŻ

ĪĪĪĪĪ░ųą┬ōųž┐Ųčė└mĖ▀Ęų╝t▓ó▓╗ęŌ═ŌŻ¼ūį╣½╦Š╔Ž╩ąęįüĒę╗ų▒Č╝╩Ū╚ń┤╦ĪŻĪ▒ĘĮš²ūC╚»čąŠ┐åTšJ×ķŻ¼ųą┬ōųž┐Ų│ų└mĄ─Ė▀Ęų╝tėąā╔éĆų„ę¬įŁę“Ż¼ę╗╩Ū╩▄ęµė┌ć°ā╚╣ż│╠ÖCąĄĄ─▀B└mĖ▀╦┘į÷ķLŻ¼╣½╦ŠĮ³─Ļ└¹ØÖ┤¾Ę∙į÷ķLŻ¼┴Ē═Ōę▓¾w¼F┴╦╣½╦ŠĖ▀īėī”╬┤üĒ│╔ķLĄ─ą┼ą─║═įĖęŌ┼c═Č┘Yš▀ĘųŽĒ╩šęµĄ─└Ē─ŅĪŻ

ĪĪĪĪėąčą╣Ķ╣╔▀B└mØq═Ż▒╗ę╔ī”Ū├ ╬┤üĒ╚²į┬¤o┘Y«aūó╚ļ

ĪĪĪĪ╔Žų▄─®Ż¼╩ął÷╩óé„ėąčą╣Ķ╣╔│ų╣╔13%ĮŁ╠K╩Īć°╩óŽĪ═┴Ż¼┴Ē═Ōėąčą╝»łF▀ĆėąŽĪ═┴ĄV1.18ā|ćŹ┤²ūó╚ļĪŻ╔Žų▄╦─║═ų▄╬ÕŻ¼╣½╦Š╣╔ār▀B└mØq═ŻŻ¼╣½╦Šū“╚š═Ēķg╣½ĖµĘQŻ¼ĮøŽ“┐ž╣╔╣╔¢|▒▒Š®ėą╔½Įī┘蹊┐┐éį║Ģ°├µš„įāŻ¼▒▒Š®ėą╔½Įī┘蹊┐┐éį║│²╚įį┌蹊┐▒Š╣½╦ŠĘŪ╣½ķ_░ląą╣╔Ų▒ęį═ŌŻ¼Įžų┴─┐Ū░ęį╝░╬┤üĒ╚²éĆį┬ų«ā╚Ż¼ø]ėąī”▒Š╣½╦Š▀Mąąųž┤¾┘Y«aųžĮMĪó╣╔ÖÓ▐DūīĄ─ėŗäØŻ¼ę▓ø]ėąŲõ╦¹ė░Ēæ▒Š╣½╦Š╣╔Ų▒ārĖ±«É│Ż▓©äėĄ─ųž┤¾╩┬ĒŚĪŻ

ĪĪĪĪÅ─8į┬1╚šŲŻ¼ėąčą╣Ķ╣╔╣╔ārķ_╩╝╔ŽØqŻ¼8į┬2╚š║═8į┬3╚šŻ¼╣½╦Š╣╔ārĖ³╩Ū▀B└mØq═ŻŻ¼ī”┤╦Ż¼╩ął÷Į³Ų┌é„čįĘQŻ¼ėąčą╣Ķ╣╔│ų╣╔13%ĮŁ╠K╩Īć°╩óŽĪ═┴Ż¼┴Ē═Ōėąčą╝»łF▀ĆėąŽĪ═┴ĄV1.18ā|ćŹ┤²ūó╚ļĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼Å─╣½╦ŠĮ³Ų┌╣╔ārū▀ä▌┐┤Ż¼ęčĮøįńėąė╬┘Yķ_╩╝ĻPūóŻ¼į┌7į┬24╚šŻ¼╣½╦Š╣╔ār│÷¼F╔ŽØqŻ¼25╚šĖ³╩ŪØq═ŻŻ¼ļS║¾Ż¼ė╔ė┌┤¾▒PĘŪ│Ż┘·╚§Ż¼▓╗Ą├▓╗Ė·Å─┤¾▒P╗ž┬õŻ¼«ö┤¾▒P╔į╬óšŠĘĆŻ¼╣½╦Š╣╔ārŠ═┤¾╦┴╔ŽØqĪŻ╣½╦Š╣╔Ų▒▀B└m╚²éĆĮ╗ęū╚š╩š▒PārĖ±ØqĘ∙Ų½ļxųĄ└█ėŗ▀_ĄĮ20%Ż¼Ė∙ō■ĪČ╔Ž║ŻūC╚»Į╗ęū╦∙╣╔Ų▒╔Ž╩ąęÄätĪĘĄ─ėąĻPęÄČ©Ż¼ī┘ė┌╣╔Ų▒Į╗ęū«É│Ż▓©äėĪŻ

ĪĪĪĪ╣½╦Š╣½ĖµĘQŻ¼ĮøŽ“╣½╦Š╣▄└Ēīė║╦īŹŻ¼▒Š╣½╦Š╝░┐ž╣╔ūė╣½╦Š╔·«aĮøĀI╗Ņäėę╗Ūąš²│ŻŻ¼▓╗┤µį┌æ¬ėĶ┼¹┬ČČ°╬┤┼¹┬ČĄ─ą┼ŽóĪŻ

ĪĪĪĪėąčą╣Ķ╣╔ų„ę¬Å─╩┬░ļī¦¾w▓─┴ŽųŲįņŻ¼ų„ꬫaŲĘ╩Ū╣Ķå╬Š¦Æü╣ŌŲ¼Ż¼░³└©4~5ėó┤ńĪó6~8ėó┤ńĄ─å╬Š¦╣ĶŲ¼«aŲĘĪŻ

ĪĪĪĪĄ½╩Ū╣½╦ŠĮ³─ĻüĒę╗ų▒╠Äį┌║▄ī└▐╬Ą─ĀŅæBŻ¼ę╗ų▒į┌╠ØōpĖĮĮ³┼Ū╗▓ĪŻ2010─ĻŻ¼╣½╦ŠīŹ¼FĀIśI╩š╚ļ6.69ā|į¬Ż¼═¼▒╚į÷ķL40.71%Ż╗ĀIśI└¹ØÖ734╚fį¬Ż¼┼ż╠Ø×ķė»Ż╗Üwī┘─Ė╣½╦Š╦∙ėąš▀ā¶└¹ØÖ563╚fį¬Ż¼┼ż╠Ø×ķė»Ż╗╗∙▒Š├┐╣╔╩šęµ0.03į¬ĪŻĄ½╩Ūė╔ė┌╣ŌĘ³«aśI▀M╚ļ║«Č¼ĢrŲ┌Ż¼╣½╦Š2012─Ļį┘┤╬│÷¼F╠ØōpĪŻ

ĪĪĪĪį┌╔Žų▄╬Õ╣½╦Š╣╔ārØq═Ż║¾Ż¼Į╗ęū╦∙╣½▓╝Ą─Į╗ęūöĄō■’@╩ŠŻ¼«ö╠ņ┘I╚ļūŅ┤¾Ą─Ž»╬╗║═┘u│÷ūŅ┤¾Ą─Ž»╬╗Ż¼Šė╚╗╩Ū═¼ę╗éĆĀIśI▓┐Ż¼╬ÕĄVūC╚»ėąŽ▐╣½╦Š╔Ņ█┌Į╠’┬ĘūC╚»ĀIśI▓┐Ż¼Ųõųą«ö╠ņ╝s┘I╚ļ1645╚fŻ¼┘u│÷╝s995╚fŻ¼┘u│÷║═┘I╚ļĄ─Ą┌Č■┤¾Ž»╬╗ät═¼Ģr×ķ╣Ō┤¾ūC╚»Ž┬├µĄ─ĀIśI▓┐Ż¼Ųõųą╣Ō┤¾ūC╚»╔Ž║Ż╩└╝o┤¾Ą└ĀIśI▓┐┘I╚ļ1031╚fŻ¼╣Ō┤¾ūC╚»īÄ▓©▓╩║ń─Ž┬ĘĀIśI▓┐ät┘u│÷976╚fĪŻ

ĪĪĪĪ═¼śėŲµ╣ųĄ─╩┬Ūķ░l╔·į┌ųą═ČūC╚»¤oÕaŪÕōP┬ĘĀIśI▓┐Ż¼«ö╠ņĄ─Į╗ęūöĄō■’@╩ŠŻ¼ųą═ČūC╚»¤oÕaŪÕōP┬ĘĀIśI▓┐×ķĄ┌╬Õ┤¾┘I╚ļŽ»╬╗Ż¼┘I╚ļ╝s820╚fŻ¼Č°┘u│÷Ą─Ą┌╚²┤¾Ž»╬╗ät▀Ć╩Ūųą═ČūC╚»¤oÕaŪÕōP┬ĘĀIśI▓┐Ż¼┘u│÷╝s×ķ700╚fĪŻ

ĪĪĪĪ╔ąĄ┬ļŖ┴”╣╔ārĄ°ŲŲ1├└į¬ ╣ŌĘ³Ų¾śI╚įį┌╠Ø▒Š┘Ź▀║║╚

ĪĪĪĪć°ā╚╣ŌĘ³Ųņ┼׹═Ų¾śI╔ąĄ┬ļŖ┴”(Ž┬ĘQĪ░╔ąĄ┬Ī▒)Ż¼╣╔ārį┌╔Žų▄Ą─5éĆĮ╗ęū╚š│╩¼F╗¼Ų┬Ż¼Å─1.35├└į¬/╣╔ę╗ų▒Ą°ĄĮ0.94├└į¬/╣╔Ż¼Ųõ╩ąųĄį┌ę╗éĆ─ĻČ╚ā╚┐s╦«85%ęį╔ŽĪŻ

ĪĪĪĪ╔Žų▄Ż¼į°ėą┬╩Ž╚ł¾Ą└▀^╔ąĄ┬š²ŠĒ╚ļę╗éĆĘ┤ō·▒Żįp“_░ĖĄ─╩┬╝■Ż¼Įø│§▓Į▓ķīŹŻ¼ŅAėŗėą5.6ā|├└į¬Ą─Ę┤ō·▒Żé∙╚»╩Ū▓╗┤µį┌Ą─Ż¼ę“Č°▀@ę▓╩Ū╔Žų▄─®╔ąĄ┬ļŖ┴”╣╔ār═╗╚╗ųžäōĄ─įŁę“╦∙į┌ĪŻč®╔Ž╝ė╦¬Ą─╩ŪŻ¼╔ąĄ┬ļŖ┴”▀Ćėąę╗╣P┐éėŗ5.4ā|├└į¬Ą─žōé∙īóį┌├„─Ļ3į┬ĄĮŲ┌Ż¼Č°Ų¾śIĄ─īŹļH¼FĮ╗“įS▓╗ūŃęįāö▀Ć▀@╣Pžōé∙ĪŻ

ĪĪĪĪĖ³┴Ņ╚╦ō·ænĄ─╩ŪŻ¼ę“Č■╝ŠČ╚╩ął÷ąĶŪ¾▓╗║├ĪóśI┐āŽ┬╗¼ĪóģRāČōp╩¦Ą╚ę▓ļyęįĮo│÷┴┴¹ÉĄ─│╔┐āå╬Ż¼─┐Ū░░³└©Ļ┼▌xĻ¢╣ŌĪó┘ÉŠSLDKĪóŠ¦░─╠½Ļ¢─▄Īóėó└¹ŠG╔½─▄į┤Īó░ó╠ž╦╣╠½Ļ¢─▄(Ž┬ĘQĪ░░ó╠ž╦╣Ī▒)Ą╚┤¾┼Ų╣ŌĘ³╣½╦ŠŻ¼Ųõ╣╔ār▒Ē¼FČ╝║▄Ą═├įĪŻ

ĪĪĪĪĪ░į┌├└╔Ž╩ąĄ─┤¾▓┐Ęų╣ŌĘ³Ų¾śIĮ±─ĻČ■╝ŠČ╚│╔┐āČ╝śO×ķ▓╗└ĒŽļŻ¼ę“Č°╔ąĄ┬ę▓║├Ż¼ėó└¹Īó░ó╠ž╦╣Īó╠ņ║Žę▓┴TŻ¼╣╔ārČ╝╬┤▒žĢ■ŲĄ├üĒĪŻĪ▒ć°ĮūC╚»Ęų╬÷Ĥäó▓©ĘQĪŻ

ĪĪĪĪÄū╝ę╣½╦Š╣▓═¼ų«╠Äį┌ė┌Ż║ļm╚╗░lžø┴┐╔Ž╚ź┴╦Ż¼Ą½└¹ØÖģsį┌Ž┬ĮĄĪŻ

ĪĪĪĪėó└¹ŠG╔½─▄į┤╔Žų▄─®ĘQŻ¼ō■│§▓ĮöĄō■Ż¼╣½╦ŠŅAėŗČ■╝ŠČ╚Ą─╣ŌĘ³ĮM╝■│÷žø┴┐Łh▒╚į÷ķL13%~14%Ż¼═¼▒╚į÷ķL15%ū¾ėęĪŻĄ½╩ŪŻ¼╣½╦ŠĄ─Č■╝ŠČ╚├½└¹ģsų╗ėą5%ū¾ėęŻ¼▀@▒╚ęį═∙5%~9%Ą─├½└¹┬╩ėą┤¾Ę∙Ž┬ĮĄĪŻ

ĪĪĪĪĪ░╚ń╣¹ų╗ėą5%Ą─├½└¹┬╩Ż¼┐╔ęį┐ŽČ©Ą─╩ŪŻ¼Č■╝ŠČ╚įō╣½╦ŠĄ─ā¶└¹ØÖ╩Ū╠ØōpĄ─ĪŻĪ▒ę╗╬╗╣ŌĘ³Ų¾śIā╚▓┐╣▄└ĒīėųĖ│÷Ż¼░┤¼Fį┌╩ął÷ąąŪķüĒ┐┤Ż¼5%Ą─├½└¹┬╩╩Ū▓╗┐╔─▄īóų„ĀIśIäš│╔▒Š(╣▄└Ē┘Mė├Īó╣╠Č©┘Y«aš█┼fĪó╚╦åTķ_ų¦╝░įŁ▓─┴ŽĄ╚)╚½▓┐Ė▓╔wŻ¼ų╗ėą«ö├½└¹┬╩ŠS│ųį┌10%╔§ų┴Ė³Ė▀ę╗ą®ĢrŻ¼Ų¾śI▓┼┐╔─▄ėąė»└¹ĪŻ

ĪĪĪĪ╦¹ųĖ│÷Ż¼ęį░ó╠ž╦╣Į±─ĻĄ┌ę╗╝ŠČ╚Ą─├½└¹┬╩7.7%üĒū„▒╚▌^Ż¼«öĢrįō╣½╦Šį┌╦Ń╩Ū▓╗ÕeĄ─├½└¹ŪķørŽ┬Ż¼▀Ć╩Ū«a╔·┴╦┤¾Ė┼2000╚f├└į¬Ą─╠ØōpĪŻ

ĪĪĪĪ─┐Ū░Ż¼Ī░│÷žø┴┐Ė▀ārĖ±ģsśOĄ═Ī▒Ą─¼FŽ¾ęčį┌╣ŌĘ³╩ął÷ųą│ų└m┴╦š¹š¹░ļ─ĻĪŻ

ĪĪĪĪėøš▀▓ķįāĄĮŻ¼╣ŌĘ³ĮM╝■Ą─Š∙ārÅ─2011─Ļ1į┬Ą─1.6├└į¬/═▀Ż¼ų▒ŠĆŽ┬╗¼ų┴0.8├└į¬/═▀Ż¼ę╗─Ļ░ļĢrķgā╚Ż¼ĮM╝■ār▒╗č³öžŻ╗ČÓŠ¦╣ĶŠ∙ārę▓Å─╚ź─Ļ4į┬Ą─80├└į¬/╣½Į’Ė▀╬╗Ż¼Ž┬ĮĄĄĮ┴╦¼Fį┌Ą─20~25├└į¬/╣½Į’Ż¼╣ĶŲ¼╝░ļŖ│žārĖ±═¼śėį┌┤¾Ę∙Ž┬Ą°ĪŻ

ĪĪĪĪę╗╬╗╣ŌĘ³Ų¾śICEOŚŅŽ╚╔·Ž“ėøš▀šfĄ└Ż¼¼Fį┌▀@éĆĢr┐╠šlę▓▓╗įĖęŌ£p╔┘│÷žøŻ¼Ī░┤¾╣½╦ŠĄ─¼FĮ▀Ćē“ė├Ż¼╝ė╔Ž╣ŌĘ³╣½╦Šę▓▓╗įĖęŌĄ├ū’ķLŲ┌┐═æ¶Ż¼╦∙ęįŠ═Ģ■│÷¼F─┐Ū░ "Ų¾śI╠Ø▒Šę▓ę¬┘Ź▀║║╚"Ą─Šų├µĪŻĪ▒

ĪĪĪĪ¤®É└▀Ć▀h▓╗ų╣ė┌┤╦ĪŻ

ĪĪĪĪė╔ė┌ÜWį¬ī”├└į¬Ą─ģR┬╩Į³Ų┌į┌Ž┬ĮĄŻ¼░ó╠ž╦╣Īóėó└¹ŠG╔½─▄į┤╝░╠ņ║Ž╣Ō─▄Ą╚╚²╝ę╣½╦ŠČ╝│÷¼F┴╦800╚f├└į¬Īó╝s3000╚f├└į¬Īó2200╚f~2300╚f├└į¬Ą─═ŌģRōp╩¦ĪŻŽÓĻPöĄō■’@╩ŠŻ¼ÜWį¬ī”├└į¬Ą─▒╚ųĄŻ¼ęčÅ─2012─Ļ─Ļ│§Ą─1.35Ž┬ĮĄĄĮ┴╦╔Žų▄─®Ą─1.23ū¾ėęĪŻ

ĪĪĪĪę╗╬╗Ęų╬÷ĤŠ═ųĖ│÷Ż¼×ķī”ø_ģR┬╩’LļUŻ¼┤¾▓┐Ęų╣ŌĘ³╣½╦Šļmęčķ_š╣▀hŲ┌ĮY╩█ģRśI䚯¼┐╔ę“ģR┬╩▓©äė▀^┤¾Ż¼ģRāČ’LļU╚įļyęįŽ¹│²ĪŻ

ĪĪĪĪ│¼╚š╠½Ļ¢ę▓▒Ē╩ŠŻ¼▒M╣▄ū÷┴╦╠ūŲ┌▒ŻųĄŻ¼Ą½ę“×ķÜWį¬ģR┬╩Ą─Ą°ä▌▀^├═Ż¼µiģRĄ─é}╬╗▌^▌pŻ¼ę“Č°Č■╝ŠČ╚ę▓Ģ■«a╔·▌^┤¾Ą─ģRāČōp╩¦Ż¼ė░Ēæ╔Ž░ļ─ĻČ╚Ą─└¹ØÖĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ė„┤¾╣ŌĘ³Ų¾śI╚įę¬├µī”æ¬╩š┘~┐Ņ▌^Ė▀Ą─å¢Ņ}ĪŻ╠ņ║Ž╣Ō─▄ęčĮøį┌ū÷4500╚f~4800╚f├└į¬Ą─æ¬╩š┘~┐Ņėŗ╠ߣ╩éõĪŻ

ĪĪĪĪČ°į┌ć°ā╚Ż¼ųąć°Ė„ĄžļŖšŠĮ©įOļm╚╗╚ń╗╚ń▌▒Ż¼Ą½ę“ļŖšŠ═Č┘YĘĮ(╠žäe╩Ū┤¾ą═ļŖ┴”╣½╦Š)Ą─┘~┐Ņ╗ž╩š▌^ļyŻ¼╝ė╔Ž▓óŠW╔ą╬┤ĮŌøQŻ¼╦∙ęį╝┤▒ŃėąõN╩█ėåå╬Ż¼┐╔īŹļHĄ─┘~├µ╩š╚ļę▓▓╗Ė▀ĪŻĪĪ

ŽĪ═┴╣®æ¬╔╠Ż║ųąµuį┌ŠĆ┐Ų╝╝ėąŽ▐╣½╦Š

įöŪķ▓ķķåŻ║http://www.chinatungsten.com

ėå┘ÅļŖįÆŻ║0592-5129696 Č╠ą┼ū╔įāŻ║15880262591

ļŖūėÓ]╝■Ż║sales@chinatungsten.com

╩ųÖCŠWšŠŻ║3G░µŻ║http://3g.chinatungsten.com

WML░µŻ║http://m.chinatungsten.com

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|