ėĪ─ߎ▐ųŲõX═┴ĄV│÷┐┌ õXārėą│╔▒Šų¦ō╬═¹Ų¾ĘĆ(w©¦n)Ę┤ÅŚ

Į±─ĻęįüĒŻ¼│²┴╦╩▄įŁė═ĦäėŻ¼LMEõXārėą▀^ę╗▓©▌^├„’@Ą─Ę┤ÅŚų«═ŌŻ¼┤¾▓┐ĘųĢrķgć°ā╚õXārČ╝╩▄ųŲė┌╝Š╣Ø(ji©”)ąįĄ─╚§ä▌║═Äņ┤µē║┴”Č°▒Ē¼F(xi©żn)Ę”┴”Ż¼ārĖ±ę╗┬Ęū▀Ą═Ż¼ųØuĄ°ŲŲ│╔▒ŠŠĆĪŻ

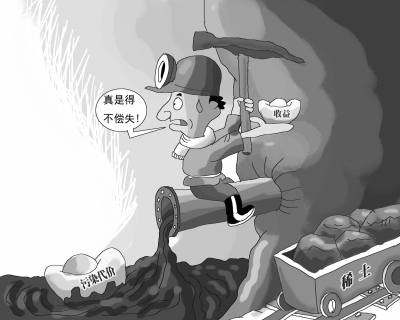

ĪĪĪĪ▓╗▀^╣Pš▀šJ×ķŻ¼ļm╚╗║Ļė^ĘĮ├µ╚įėą▓╗┤_Č©ąįŻ¼Ą½╩ŪļSų°LMEõXār┼RĮ³2000├└į¬/ćŹę╗ŠĆŻ¼ć°ā╚õXār┼RĮ³16000į¬/揯¼õXĄ─│╔▒Šų¦ō╬ė·╝ė├„’@Ż¼õXārėą═¹Ų¾ĘĆ(w©¦n)Ę┤ÅŚĪŻ

ĪĪĪĪ│╔▒Š║═£p«a×ķéÉõX╠ß╣®ėą┴”ų¦ō╬

ĪĪĪĪ«öŪ░éÉõXūŅ┤¾Ą─ų¦│ųŠ═╩ŪüĒūįė┌«a┴┐Ą─Ž┬ĮĄĪŻĮ³ā╔─ĻüĒŻ¼õXār┐é¾wć·└@│╔▒ŠŠĆĖĮĮ³▀\ąąŻ¼60%│╔▒ŠŠĆęį╔Žģ^(q©▒)ķgš╝ō■(j©┤)┤¾▓┐ĘųĢrķgĪŻ2011─Ļ─ĻĄūĄ°ŲŲ50%Ą─│╔▒ŠŠĆĪŻę“┤╦Ż¼2011─Ļ─ĻĄūų┴2012─Ļ─Ļ│§ć°ļHõXÅSą¹▓╝£p«aĄ─öĄ(sh©┤)┴┐į÷ČÓĪŻō■(j©┤)ŽÓĻP═Čąą│§▓Į╣└ėŗöĄ(sh©┤)┴┐į┌96╚fćŹū¾ėęŻ¼╔µ╝░«a─▄130╚fćŹĪŻĘ┤ė│į┌įŁõXĄ─╚šŠ∙«a┴┐╔ŽŻ¼ųąć°ęį═ŌĄžģ^(q©▒)įŁõX╚šŠ∙«a┴┐1Ī¬3į┬Ž┬ĮĄ├„’@Ż¼IAI3į┬Ę▌ūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠįŁõX╚šŠ∙«a┴┐ĮĄų┴6.84╚fćŹĪŻ

ĪĪĪĪŽ┬ė╬ąĶŪ¾╬┤ėą├„’@ūā╗»ĪŻ├└ć°ą┬╬▌ķ_╣ż╚įėą▓©äėŻ¼Ą½Ų¹▄ć╩ął÷Ę┤ė│▌^║├ĪŻĄ┬ć°║═╚š▒ŠŲ¹▄ć╩ął÷┐é¾wĘĆ(w©¦n)ųąėą╔²ĪŻÄņ┤µĘĮ├µŻ¼Į³Ų┌Į╗ęū╦∙Äņ┤µį÷╝ėŻ¼LMEūóõNé}å╬┤¾Ę∙╔Ž╔²ĪŻČ°─┐Ū░Ą═└¹┬╩║═╩ął÷ār▓ŅĮYśŗČ╝ø]ėą░l(f©Ī)╔·┤¾Ą─ūā╗»Ż¼Äņ┤µ╚┌┘YµiČ©Ą─Śl╝■ę└╚╗┤µį┌Ż¼╔ą▓╗ąĶę¬ō·ą─Äņ┤µ┴„│÷ī”¼F(xi©żn)žøĄ─ė░ĒæĪŻ

ĪĪĪĪõX▓─╔·«aėą═¹▀M╚ļ═·╝Š

ĪĪĪĪŽÓī”ė┌ć°═Ō╩ął÷╚šŠ∙«a┴┐Ą─Ž┬ĮĄŻ¼ć°ā╚ę╗╝ŠČ╚į÷«aĘĆ(w©¦n)Č©ĪŻČ■╝ŠČ╚ę▓╚įėąę╗Č©Ą─ą┬į÷«a─▄ē║┴”Ż¼2012─Ļ╚½─Ļą┬į÷«a─▄ŅA£yį┌260╚fćŹų┴400╚fćŹų«ķgĪŻÅ─«a─▄ßīĘ┼Ą─▀M│╠Ģrķg▒Ē┐┤Ż¼Į±─Ļė¹ßīĘ┼Ą─«a─▄ėąę╗░ļęį╔Ž╝»ųąį┌╔Ž░ļ─ĻŻ¼Ž┬░ļ─Ļē║┴”£p▌pĪŻ

ĪĪĪĪŽ┬ė╬õX▓─ĘĮ├µŻ¼ę╗╝ŠČ╚Ž┬ė╬ķ_╣żÅ═╠K▀M│╠▌^ŠÅ┬²Ż¼õX▓─«a┴┐═¼▒╚į÷Ę∙6%ĪŻČ°═¼Ų┌ļŖĮŌõX«a┴┐═¼▒╚į÷Ę∙13.6%Ż¼▀@╩Ūć°ā╚Äņ┤µē║┴”Ą─ų„ę¬üĒį┤ĪŻÅ─╝Š╣Ø(ji©”)ąį┐┤Ż¼4Ī¬6į┬×ķć°ā╚õX▓─╔·«a═·╝ŠŻ¼į┘╝ė╔Ž─┐Ū░┐šš{Ą╚ąąśI(y©©)ėåå╬Č╝ėą║├▐DĄ─█EŽ¾Ż¼ć°ā╚õXŽ¹┘Mīóų▓Į║├▐DĪŻ

ĪĪĪĪį┌ārĖ±Ž┬Ą°ĪóĖ▀│╔▒Š«a╔╠£p«aĪóõX╝ė╣żÅ═╠KĄ─┬ō(li©ón)║Žū„ė├Ž┬Ż¼Į³Ų┌¼F(xi©żn)žø╩ął÷ę▓│÷¼F(xi©żn)║├▐D█EŽ¾ĪŻō■(j©┤)ĘQ╔Į¢|Īó║ė─ŽĄ╚Ąž’@¼F(xi©żn)│÷Ų½ŠoĄ─╣®ąĶĖ±ŠųŻ¼Į╗ęū╦∙Äņ┤µį┌▀B└m(x©┤)į÷╝ėų«║¾Ż¼ūŅĮ³ėąąĪĘ∙Ž┬ĮĄĪŻ¼F(xi©żn)žø▐D×ķąĪĘ∙╔²╦«Ż¼į┬ķgār▓Ņę▓ųØu╩š┐sŻ¼šf├„õXārųØu’@╩Š│÷ų¦ō╬ĪŻ

ĪĪĪĪėĪ─ߎ▐ųŲõX═┴ĄV│÷┐┌

ĪĪĪĪ╔Žų▄Š═ėąą┬┬äĘQ5į┬1╚šŲėĪ─ߎ▐ųŲõX═┴ĄV╝░µćĄVĄ╚įŁĄV│÷┐┌ĪŻļm╚╗─┐Ū░╔ą╬┤ęŖī”╩ął÷«a╔·ė░ĒæŻ¼Ą½╩Ūę▓æ¬įōī”┤╦ėą╦∙Š»╠ĶĪŻę“×ķć°ā╚Å─ėĪ─ß▀M┐┌Ą─õX═┴ĄVĮ^ī”öĄ(sh©┤)ō■(j©┤)┴┐▌^┤¾Ż¼š╝ć°ā╚õX═┴ĄV┐é╣®æ¬Ą─40%ĪŻ░┤ššėĪ─ß╣┘åTĄ─│§▓Į╣└ėŗŻ¼Ž▐ųŲ│÷┐┌īó£p╔┘75%Ą─┴┐Ż¼─Ū├┤ī”ć°ā╚╚½─Ļ╣®æ¬Ą─ė░Ēæį┌30%ū¾ėęĪŻ▓╗▀^Ż¼õX═┴ĄVČ╝ėąķLå╬ģf(xi©”)ūhŻ¼ŅAėŗČ╠Ų┌ė░ĒæėąŽ▐ĪŻĄ½╚ń╣¹šµł╠(zh©¬)ąąŻ¼ć°ā╚▐DŽ“Ųõ╦¹ć°╝ę╚ń░─┤¾└¹üå║═įĮ─ŽĄ╚Ąž▀M┐┌ätĢ■į÷╝ė▀\┘MĪŻ

ĪĪĪĪąĪĮY

ĪĪĪĪļm╚╗═Ō▓┐║Ļė^▓╗┤_Č©ąį║▄┤¾Ż¼Ą½ć°ā╚ėąš■▓▀Ų┌┤²Ż¼─┐Ū░╩ął÷┘YĮ▌^īÆ╦╔ĪŻLME│╔▒Šų¦ō╬├„’@Ż¼įŁõX╚šŠ∙«a┴┐┤¾Ę∙Ž┬╗¼Ż¼╝ė╔Žā╚═ŌĖ▀▒╚ārŻ¼2000├└į¬/ćŹę╗ŠĆ┘I╚ļ▌^░▓╚½Ż¼£¹õX16000į¬/ćŹęįŽ┬š²’@╩Š│÷▌^ÅŖĄ─ų¦ō╬Ż¼┐╔ęįų▓Į┘I╚ļĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l(f©Ī)▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäō(chu©żng)ąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l(f©Ī)▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ō(li©ón)ŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ō(li©ón)ŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģf(xi©”)ų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„.

|