ėą╔½Įī┘Ż║4į┬ėą╔½Įī┘░ÕēK▒Ē¼F┐╔─▄╚§ė┌3į┬

ĪĪĪĪĪŠėą╔½Įī┘ąąśI蹊┐ł¾Ėµā╚╚▌š¬ę¬Ī┐

ĪĪĪĪLME╗∙▒ŠĮī┘ārĖ±│²ŃUõ\═Ō┤¾ČÓ╗ž┬õ▒Pš¹Ż¼õX║═ŃUār└^└mäō2─ĻüĒą┬Ė▀ĪŻ▒Šų▄LME╗∙▒ŠĮī┘ārĖ±ęį▒Pš¹×ķų„ę¬╗∙š{ĪŻŲõųąŃUārŅIØq2.1%▓óäō2─ĻüĒą┬Ė▀Ż╗┤╦═ŌõXārę▓į┌ė|╝░2─ĻüĒą┬Ė▀║¾╗ž┬õĪŻLMEµćār║═Ń~ār╗ž┬õĘ∙Č╚ŠėŪ░Ż¼µćŅIĄ°5.4%Ż¼Ń~Ž┬Ą°3.4%ĪŻ

ĪĪĪĪ╔Žų▄éÉČžĮārŽ┬┤ņ1.3%ĪŻ

ĪĪ ĪĪ╔Žų▄│²╚š▒Š║╦ļŖą╣┬®╬ŻÖCęį╝░└¹▒╚üåĄ╚ć°äė╩ÄŠųä▌═ŌŻ¼╩ął÷Ė³×ķō·ænųąć°ąĶŪ¾īóį┌Ė▀Ų¾Ą─╗∙▒ŠĮī┘ārĖ±├µŪ░│ąē║ĪŻ┤╦═Ōį┌ą┬┼dć°╝ę╝Ŗ╝ŖųžåóŠo┐sš■▓▀ų▄Ų┌ų«║¾Ż¼░l ▀_ĮøØ·¾w╔Žš{└¹┬╩Ą─ŅAŲ┌ę▓į÷ÅŖĪŻę“Č°╔Žų▄╗∙▒ŠĮī┘ārĖ±╗∙▒Š│╩¼F╗ž┬õ▒Pš¹Ą─æBä▌Ż¼ę▓╩╣Ą├╬┤üĒ╗∙▒ŠĮī┘ū▀ä▌ĦüĒ▌^┤¾▓╗┤_Č©ąįĪŻ

ĪĪĪĪ╔Žų▄ŃUārį┌╬ęć°ą┬╔Ž╩ąĄ─ŃUŲ┌žø┤╠╝żŽ┬į┘äōą┬Ė▀ĪŻČ°õX┤·Ń~ę└╚╗╠ßš±õXārŻ¼į┌─▄į┤│╔▒Š╔Ž╔²═ŲäėŽ┬Ż¼õXārėą═¹└^└m╔ŽØqĪŻ

ĪĪĪĪLMEõ\ĪóÕaÄņ┤µ╔ŽØqĪŻ╔Žų▄LME╗∙▒ŠĮī┘│²õ\║═Õa═ŌÄņ┤µĮįąĪĘ∙╗ž┬õĪŻć°ā╚Ń~Äņ┤µŽ┬┤ņĘ∙Č╚Ę┼┤¾ų┴6.0%ĪŻ

ĪĪ ĪĪŌüĪóµN║═Ѥār▒Ē¼F│÷╔½Ż¼ŽĪ═┴ØqĘ∙¾@╚╦ĪŻ╔Žų▄╬ęć°éõžø║═╚š▒Šš║¾Å═«aąĶŪ¾┤╠╝żŃ¤╩ą╗Ņ▄SŻ¼Ń¤ārŁh▒╚╔ŽØq3.6%ĪŻ┤╦═Ō╩▄įĮ─Ž│÷┐┌┐žųŲ║═ėĪ─ßėĻ╝Šė░ĒæŻ¼╬ęć°Ōü Š½ĄV╣®æ¬ūį1į┬ęįüĒ┌ģŠoĄ─Ūķørų┴Į±╬┤ėą║├▐DŻ¼┤╠╝żŌüār┤¾Ę∙╔ŽØqĪŻ╬ęć°4į┬Ę▌īóīŹ╩®Ą─ą┬Ą─ŽĪ═┴┘Yį┤ČÉ╠¦Ė▀┴╦ŽĪ═┴Š½ĄVārĖ±Ż¼▀MČ°═ŲĖ▀Ė„ŅÉŽĪ═┴ārĖ±ĪŻ

ĪĪĪĪ╔Žų▄ėą╔½Įī┘ųĖöĄ╬óØq0.55%Ż¼▒Ē¼Fā×ė┌┤¾╩ąŻ¼£¹╔Ņ300ųĖöĄŽ┬┤ņ0.66%ĪŻ╔Žų▄╬ęéāĮ±─ĻęįüĒ╩ū═ŲĄ─ųĻę▒╝»łFŻ©600961Ż®Ż©600961Ż®ŅIØqėą╔½Įī┘░ÕēKŻ¼▌^╔Žų▄┤¾Øq┴╦27%ĪŻ╔Žų▄õX╔Ņ╝ė╣żŅÉŲ¾śI▒Ē¼F┬õ║¾ĪŻ

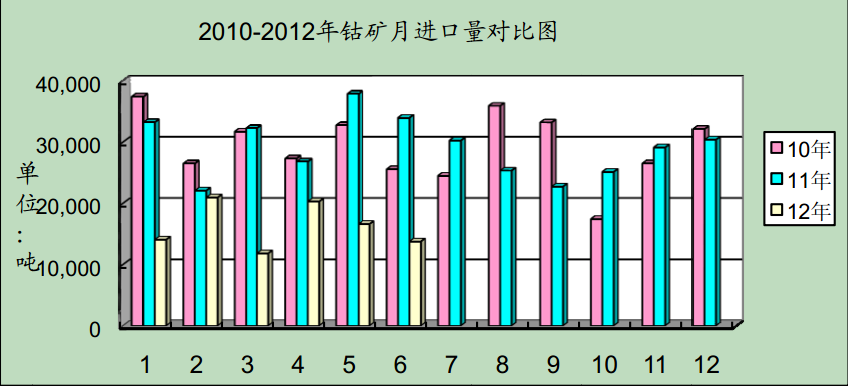

ĪĪ ĪĪ▒Šų▄Ż©Įžų┴2011─Ļ4į┬1╚šŻ®ųąć°ī”╗∙▒ŠĮī┘Ą─ąĶŪ¾└^└m╩▄ųŲė┌╠Äė┌Ė▀╬╗Ą─Įī┘ārĖ±Ż¼ė╚ŲõųĄĄ├ūóęŌĄ─╩Ūį┌═©├øē║┴”Ž┬Ż¼░l▀_ć°╝ę┐╔─▄▓Įą┬┼dć°╝ę║¾ēmų▓Įåó äėŠo┐sš■▓▀ĪŻ╬ęéāšJ×ķĮī┘ārĖ±į┌Šo┐sš■▓▀ĪóąĶŪ¾│ąē║Ī󥞊ēš■ų╬äė╩Ä║═ūį╚╗×─║”├µŪ░Ą─▓╗┤_Č©ąį╚šęµį÷╝ėĪŻČ°Š═ŽĪėąĮī┘Č°čįŻ¼╬ęéāšJ×ķ╬ęć°Š▀ėą┘Yį┤ā×ä▌═¼ĢrŽ┬ ė╬ą┬┼d«aśIąĶŪ¾╚š┌ģ═·╩óĄ─ŽĪėąĮī┘Ż©╚ńѤĪóµNĄ╚Ż®üĒšfŻ¼ųąķLŲ┌ārĖ±╔ŽØq┐šķg╚į▌^×ķśĘė^Ż¼Ą½ī”ė┌Č╠Ų┌ā╚ØqĘ∙▀^┐ņĄ─ŽĪėąĮī┘Ż¼╬ęéāę▓▌^×ķųö╔„ĪŻ3į┬Ę▌ėą╔½Įī┘ ░ÕēK▒Ē¼F│÷╔½Ż¼ėą╔½Įī┘ųĖöĄ╔ŽØq┴╦2.7%Ż¼Č°£¹╔Ņ300ųĖöĄŽ┬Ą°┴╦0.5%ĪŻ3į┬Ę▌ŽĪėąĮī┘▒Ē¼Fę¬║├ė┌╗∙▒ŠĮī┘Ż¼Ųõųą╬ęéāĮ±─Ļ╩ū═ŲäėųĻę▒╝»łFØqĘ∙Ą┌ę╗Ż¼ ▌^╔Žį┬┤¾Øq┴╦41%ĪŻš╣═¹4į┬Ę▌Ż¼│÷ė┌ī”╚½Ū“Šo┐sĄ─ænæ]Ż¼╬ęéā╣└ėŗėą╔½Įī┘░ÕēKĄ─▒Ē¼F┐╔─▄Ģ■╚§ė┌3į┬ĪŻ╬ęéā─┐Ū░ų„ę¬═Ų╦]ųĻę▒╝»łFŻ©ė»└¹ęįѤ×ķų„Ż®║═¢|ĘĮŃg śIŻ©000962Ż®Ż╗┴Ē═Ō╬ęéāę▓┐┤║├╬ÕĄVŲņŽ┬Ą─ÕiśIŲĮ┼_Į╚┐Ų╝╝Ż©600390Ż®ĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ

|