ŃUŲ┌žøę²ŅIĪ░┤¾║Ž╝sĪ▒Ģr┤·Ą─Ž╚ąąš▀

ĪĪ 3į┬10╚šł¾Ą└Ż¼ Ī░ŃUŲ┌žø25ćŹę╗╩ųŻ¼ū÷ę╗╩ųę¬6ĄĮ7╚fŻ¼ėąÄūéĆąĪ═Č┘Yš▀Ģ■═µŻ┐Ī▒śIā╚╚╦╩┐ī”ėøš▀╚ń╩ŪšfĪŻŽÓ▒╚5ćŹ/╩ųĄ─Ń~õXõ\Ż¼ŃUŲ┌žø║åų▒╩ŪĪ░²ŗ╚╗┤¾╬’Ī▒ĪŻī”ė┌▀@śėĄ─Ī░²ŗ╚╗┤¾╬’Ī▒Ż¼╩ął÷ę╗ĘĮ├µ┐ŽČ©ŲõęųųŲ═ČÖCĄ─ĘeśOū„ė├Ż¼ę╗ĘĮ├µō·ænŲõ─▄ʱ┼eųž╚¶▌pŻ¼Į╗ęū╗Ņ▄SĪŻ

ĪĪĪĪīŻ╝ę▒Ē╩ŠŻ¼Ī░┤¾║Ž╝s╗»Ī▒īó│╔╬┤üĒ░lš╣┌ģä▌Ż¼ŃU▀@śėĄ─Ī░²ŗ╚╗┤¾╬’Ī▒Ģ■įĮüĒįĮČÓŻ¼Č°«aśI┐═æ¶īó│╔×ķĪ░┤¾║Ž╝sĪ▒Ģr┤·ūŅ╩▄╩ął÷ŪÓ▓AĄ─ģó┼cš▀ĪŻ

╩ął÷Ę┤æ¬└õ¤ß▓╗Š∙

ĪĪĪĪ2011─ĻŻ¼ųąć°╔╠ŲĘŲ┌žø╩ął÷ėŁüĒę╗╬╗Ī░ųž░§ĮŪ╔½Ī▒Ī¬Ī¬ŃUĪŻ

ĪĪĪĪĮ³Ų┌Ż¼╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ęųäeį┌╔Ņ█┌Īó╔Ž║Ż║═▒▒Š®▀Mąą┤¾ą═Ą─ŃU═ŲĮķ║═┼Óė¢Ż¼ŅAėŗŃU║Ž╝sīóį┌3į┬ĄūĪó4į┬│§š²╩Į═Ų│÷ĪŻļSų°ŃUŲ┌žø╔Ž╩ąĢrķg┼RĮ³Ż¼śIā╚ī”▀@ę╗Ī░²ŗ╚╗┤¾╬’Ī▒Ą─ĄĮüĒ░ļŽ▓░ļænĪŻ

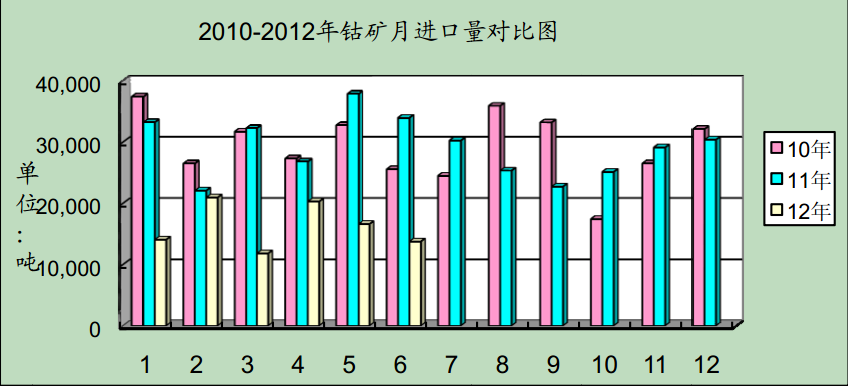

ĪĪĪĪŃUĄ─å╬╬╗║Ž╝s×ķ25ćŹ/╩ųŻ¼ŅAėŗŃUĄ─╔Ž╩ąārĖ±į┌2╚fū¾ėęŻ¼į┘╝ė╔Ž15%Ą─▒ŻūCĮŻ¼ū÷ę╗╩ųĮ╗ęūąĶę¬7╚fį¬ū¾ėęĄ─┘YĮĪŻ┼cŲõ╦¹ŲĘĘNŽÓ▒╚ŲüĒŻ¼ŃUŲ┌žø┘FĄ├ČÓĪŻ─┐Ū░Ż¼ū÷ę╗╩ųŃ~ąĶę¬4.7╚fį¬ū¾ėęŻ¼┬▌╝yõōąĶę¬7000į¬ū¾ėęŻ¼õ\┤¾Ė┼ąĶę¬1.4╚fį¬Ż¼├▐╗©┤¾╝sąĶę¬2.4╚fį¬ĪŻ

ĪĪĪĪ═©▀^ū▀įLČÓ╝ęŲ┌žøĀIśI▓┐Ż¼ėøš▀░l¼FŻ¼▒╚Ųęį═∙ą┬╔Ž╩ąĄ─ŲĘĘNŻ¼ŃU╩▄ĄĮ╔óæ¶Ą─ĻPūóČ╚▓╗Ė▀ĪŻ£¹╔Žę╗╝ęŲ┌žø╣½╦Šā╚▓┐╚╦╩┐Ž“ėøš▀═Ė┬ČŻ¼Ī░─┐Ū░üĒĀIśI▓┐įāå¢ŃUŲ┌žøĄ─ąĪ┐═æ¶Äū║§ø]ėąŻ¼┤¾║Ž╝s├„’@▓╗šą╚╦┤²ęŖĪŻĪ▒

ĪĪĪĪĪ░┤¾║Ž╝sļm╚╗īó═ČÖCĘųūėŠ▄ų«ķT═ŌŻ¼═¼Ģrę▓┴Ņ╔óæ¶═¹Ī«ārĪ»┼dć@ĪŻĪ▒ę╗╬╗äéäé╔µūŃŲ┌╩ąĄ─╔ó涎“ėøš▀▒Ē╩ŠŻ¼čįšZųą═Ė│÷ą®įS¤o─╬ĪŻ

ĪĪĪĪĪ░ŃU─┐Ū░▀Ćø]ėąš²╩Į╔Ž╩ąĮ╗ęūŻ¼ų╗╩Ū│÷═ĻęŌęŖš„Ū¾ĖÕŻ¼šlę▓▓╗ų¬Ą└▀@25ćŹ/╩ųĄ─┤¾║Ž╝sĄĮĄūį§├┤śėĪŻšfīŹįÆŻ¼▀@éĆŲĘĘN║▄ėą┐╔─▄▓╗╗Ņ▄SĪŻĪ▒ė└░▓Ų┌žøĘų╬÷Ĥ╣∙š\╠╣čįĪŻ

ĪĪĪĪ╣∙š\šJ×ķŻ¼ū÷ę╗╩ųŃUĄ─ārĖ±╠½Ė▀Ż¼ī”ė┌╔óæ¶Į╗ęūš▀ē║┴”▀^┤¾Ż¼Ž▐ųŲ┴╦┘YĮ┴┐ĪŻļm╚╗Å─Į╗ęū╦∙Ž▐ųŲ▀^Č╚═ČÖCĄ─ĮŪČ╚┐╝æ]Ż¼┤╦┼eėą╦∙Ä═ų·Ż¼Ą½ī”╩ął÷Ą─╗Ņ▄Sģsėą▒ūČ╦ĪŻ╩ął÷ęÄ─Ż╚ń╣¹▀^ąĪŻ¼▀@éĆŲĘĘNĄ─╔Ž╩ąārųĄę▓Ģ■┐s╦«ĪŻ

ĪĪĪĪŽÓ▒╚╔óæ¶Ą─└õĄŁĘ┤æ¬Ż¼Ų¾śI┐═æ¶ī”ŃUĄ─¤ßŪķ├„’@ę¬Ė▀ĪŻō■ą┬║■Ų┌žøĀIśI▓┐╣żū„╚╦åT═Ė┬ČŻ¼Į³Ų┌║▄ČÓ┼cŃUėąĻPĄ─Ų¾śIŻ¼▒╚╚ńŻ¼ŃUąĶŪ¾Ų¾śIĪó╝ė╣żŲ¾śIŻ¼Č╝ĘŪ│ŻįĖęŌ║═Ų┌žø╣½╦Š╠ĮėæŻ¼īW┴ĢėąĻPŃU╠ū▒ŻĄ─¢|╬„ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼╔µŃUŲ¾śIī”ė┌└¹ė├ŃUŲ┌žø╠ūŲ┌▒ŻųĄĄ─ąĶŪ¾ĘŪ│Ż┤¾ĪŻŃUŲ┌žø╔Ž╩ą┐╔ęįĖ─ūā╔µŃUŲ¾śIāHāHę└┘ć¼Fžø╩ął÷Ą─▒╗äėŠų├µŻ¼ėąą¦ęÄ▒▄╩ął÷’LļUĪŻ

ą┬║■Ų┌žøĘų╬÷Ä¤Åłąlز▒Ē╩ŠŻ¼ķLŲ┌┐┤║├ŃUŲ┌žøĪŻĪ░ŃUĄ─Ž┬ė╬ąŅļŖ│žąąśIąĶŪ¾ĘŪ│ŻÅŖä┼Ż¼īóķLŲ┌└¹║├ŃUĄ─╗∙▒Š├µĪŻČ°ŪęŃUę▒¤ÆŲ¾śIįŁ┴Ž│╔▒ŠĄ─╔ŽØqę▓ī”ŃUārą╬│╔ų¦ō╬Ż¼ė╔ė┌ć°ā╚ĄV║═▀M┐┌ĄVĄ─╝ė╣ż┘M╩╝ĮKŠS│ųĄ═╬╗Ż¼ę▒¤ÆŲ¾śIĄ─└¹ØÖ┐šķg╩š┐sŻ¼īóų¦│ųŃUār└^└m╔ŽØqĪŻĪ▒

«aśI┐═æ¶īó│╔Ī░ŽŃGGĪ▒

ĪĪĪĪśIā╚╚╦╩┐▒Ē╩ŠŻ¼ŃU╩Ūėą╔½Įī┘Ī░┤¾║Ž╝s╗»Ī▒Ą─įć“×╠’Ż¼╬┤üĒć°ā╚Ų┌žøŲĘĘN╗“īóŽ“Ī░┤¾║Ž╝sĪ▒┐┐önĪŻ┤╦Ū░Ż¼╚╝┴Žė═Ų┌žøęčĮø╔Žš{ĄĮ50ćŹ/╩ųŻ¼Č°£╩éõ╔Ž╩ąĄ─Į╣╠┐Ą─Į╗ęūå╬╬╗ō■šf×ķ100ćŹ/╩ųĪŻ

ĪĪĪĪļSų°Ī░┤¾║Ž╝sĪ▒Ģr┤·Ą─ĄĮüĒŻ¼«aśI┐═æ¶īó│╔×ķūŅ╩▄╩ął÷ŪÓ▓AĄ─ģó┼cš▀ĪŻķLĮŁŲ┌žøĘų╬÷Ĥ³S“E’wŽ“ėøš▀▒Ē╩ŠŻ¼║Ž╝s┤¾ąĪī”╩ął÷▓╗Ģ■«a╔·╠½┤¾ė░ĒæĪŻ─┐Ū░╩ął÷═Č┘Yš▀ĮYśŗš²į┌░l╔·▐DūāŻ¼ūāĄ├Ė³ėąęÄ─Ż║═Ė³╝ėīŻśI╗»ĪŻČ°Ų┌žø▒Š╔Ē▒╚▌^īŻśIŻ¼▓╗╩Ūę╗░Ń┤¾▒ŖČ╝Ģ■ģó┼cĄ─Ż¼ųž³c╬³ę²«aśI┐═æ¶Ą─ģó┼cŻ¼ę▓─▄▒ŻūCŃUŲ┌žøĄ─┘YĮ┴┐ĪŻ

─Ž╚AŲ┌žø┐éĮø└Ē┴_ą±ĘÕ▒Ē╩ŠŻ¼Å──┐Ū░╔╠ŲĘŲ┌žø╩ął÷═Č┘Yš▀ĮYśŗüĒ┐┤Ż¼ų„ę¬ęįéĆ╚╦═Č┘Yš▀×ķų„Ż¼ęį╝░Ųõ╦¹«aśI┐═æ¶ĮM│╔Ż¼Ī░┤¾║Ž╝sĪ▒╗»┐╔ęįšf╩ŪīóĪ░═Č┘Yš▀▀m«öąįųŲ Č╚Ī▒Ž“╔╠ŲĘŲ┌žø╩ął÷Ą─ę╗ĘNę²╚ļŻ¼Č°įōķTÖæ╩╣Ą├«aśI┐═æ¶╚į╚╗─▄Å─╩┬’LļUęÄ▒▄▓┘ū„Ż¼āH▓┐Ęų’LļU│ą╩▄─▄┴”▌^▓ŅĄ─éĆ╚╦═Č┘Yš▀¤oĘ©ģó┼cĮ╗ęūŻ¼▀@ėą└¹ė┌▀Mę╗▓Įā×╗»═Č┘Y š▀ĮYśŗŻ¼ĮĄĄ═╩ął÷š¹¾w▀\ąą’LļUŻ¼Å─Č°┤┘▀MŲ┌žø╩ął÷Ą─ĘĆĮĪ░lš╣Ż¼īŹ┘|╔Žėą└¹ė┌Ų┌žø╣½╦ŠĄ─ķL▀h░lš╣ĪŻ

ĪĪŃy║ėŲ┌žø┐éĮø└Ēę”ÅVšJ×ķŻ¼─┐Ū░Ų┌žø╩ął÷ų„¾wģó┼cĮYśŗ╚įęįųąąĪ┐═æ¶×ķų„Ż¼ąĪ┘YĮ┐═æ¶Ą─╩ął÷╔·┤µ┬╩Ą═Ż¼╔·┤µų▄Ų┌▒╚▌^Č╠Ż¼┐╣’LļU─▄┴”▒╚▌^▓ŅĪŻĖ─│╔Ī░┤¾║Ž╝sĪ▒┐╔ęį╠ßĖ▀Į╗ęūķTÖæŻ¼═©▀^╠ßĖ▀╚ļ╩ąķTÖæŻ¼ĮĄĄ═┐╣’LļU─▄┴”▓ŅĄ─ĪóĘ┤Å═į┌╩ął÷╔Ž▀\ū„Ą─┘YĮĄ─▒╚└²Ż¼╩╣╩ął÷š¹¾w┐╣’LļU─▄┴”╠ßĖ▀ĪŻ

ĪĪĪĪę”ÅV▀Ć╠ß│÷Ż¼×ķ┴╦ūīųąć°Ų┌žø╩ął÷▀\ū„Ė³╝ė│╔╩ņŻ¼į┌╠ßĖ▀║Ž╝sārųĄ┴┐Ą─═¼ĢrŻ¼▀ĆąĶę¬═©▀^Ųõ╦¹═ŠÅĮüĒĮŌøQĪŻ▒╚╚ńŻ¼Į±║¾┐╔ęįę²╚ļŲ┌žø╗∙Į▀@śėĄ─ÖCśŗ═Č┘Yš▀Ż¼┐╔ęįīóąĪ┘YĮūā│╔┤¾┘YĮį┌╩ął÷▀\ū„Ż¼─Ū├┤┐╣’LļU─▄┴”Ģ■┤¾┤¾╠ßĖ▀Ż¼╩ął÷╔·┤µų▄Ų┌ę▓Ģ■┤¾┤¾╠ßĖ▀ĪŻ

ĪĪĪĪ2010─ĻŻ¼╔ąĖŻ┴ųų„Ž»ųĖ│÷Ż¼─┐Ū░Ų┌žø╩ął÷š²╠Äė┌┴┐ūāĄĮ┘|ūāĄ─ĻPµIĢrŲ┌ĪŻī”┤╦Ż¼┴_ą±ĘÕ▒Ē╩ŠŻ¼Ī░Ų┌žøŲĘĘNĄ─Ī«┤¾║Ž╝s╗»Ī»ŪĪŪĪėąų·ė┌Ų┌žø╩ął÷ė╔┴┐ūā▐DŽ“┘|ūāĪŻĪ▒

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ

|