Ż©11.29-12.03Ż®╣Ķ╩ąę╗ų▄ŠC╩÷

Ż©ę╗Ż®śIā╚äėæB

1Ż«╣Ø─▄£p┼┼─┐ś╦═Ļ│╔õōĶFśIÅ═«aį┌╝┤

ć°╝ę░lĖ─╬»╣┘åTī”Ī░╩«ę╗╬ÕĪ▒£p┼┼─┐ś╦╠ßŪ░═Ļ│╔Ą─▒ĒæBŻ¼ūī╩▄Ž▐ļŖŽ▐«aē║ųŲĄ─õōĶFąąśIėą┴╦ÅŖ┴ęĄ─Å═«aŅAŲ┌ĪŻļm╚╗─┐Ū░õōÅS▓ó╬┤╩šĄĮ«öĄžš■Ė«ą¹▓╝╣Ø─▄£p┼┼╣żū„ęčĮY╩°Ą─├„┤_═©ų¬Ż¼Ą½śIā╚╣└ėŗŻ¼12į┬15╚šū¾ėęŻ¼Ė„ĄžįŁ▒Š▒╗Ž▐«aĄ─õōÅSīóĻæ└m═Ļ│╔Å═«aŻ¼õōār╗“īóķ_╩╝│ąē║ĪŻ

Ī░─┐Ū░▀Ćø]ėą╩šĄĮŽ▐ļŖŽ▐«aĮY╩°Ą─═©ų¬Ż¼Ą½īŹļH╔ŽĖ„éĆŲ¾śIĄ─ē║┴”ęčĮø┤¾┤¾ąĪė┌9Īó10į┬Ę▌ĪŻĪ▒║ė▒▒╩Īę╗╝ę├±ĀIõōŲ¾╚╦╩┐ī”ėøš▀šfĪŻ║ė▒▒▓┐ĘųĄžĘĮį°īę┤╬Ž┬░lŽ▐ļŖŽ▐«a╬─╝■Ż¼▓óę╗Č╚▓╔╚ĪÅŖųŲ└ŁķlĄ─ĘĮ╩ĮŽ▐ųŲŲ¾śI╔·«aĪŻėøš▀Å─«öĄžŲ¾śI┴╦ĮŌĄĮŻ¼─┐Ū░║ė▒▒Į^┤¾▓┐ĘųĄžģ^Ą─õōÅSęčĮøÅ═╣żŻ¼Ž▐«aē║┴”ŠÅĮŌĪŻ

ė╔ė┌▒▒ĘĮęčĮø╚ļČ¼Ż¼Į©ų■õō▓─Ą─ĮKČ╦ąĶŪ¾īóų▓Įė╔ÅŖ▐D╚§ĪŻ╝ėų«╣Ø─▄£p┼┼Ą─ų▓ĮĮY╩°Ż¼ĄĮ12į┬15╚šŪ░║¾Ż¼┤¾▓┐ĘųõōÅSīó╗∙▒ŠÅ═«aŻ¼«aŲĘīóė┌į¬Ą®Ū░Ļæ└mĄĮ▀_Ė„Ąž╩ął÷ĪŻ┘Yį┤╣®æ¬Ą─į÷╝ėīó╩╣Ą├─┐Ū░Øqä▌š²║├Ą─õō▓─ārĖ±╩▄ĄĮę╗Č©ē║┴”ĪŻ

2Ż«╔·«aŠ▐Ņ^ĘQČÓŠ¦╣Ķ▓╗▀^╩Ż ├„─ĻŽ┬░ļ─ĻārĖ±Ģ■╗ž┬õ

Å─ČÓŠ¦╣Ķ╩ął÷ąąŪķ┐┤Ż¼Į±─Ļ4į┬ČÓŠ¦╣ĶārĖ±╚įį┌├┐╣½Į’50├└į¬ū¾ėęŻ¼Ą½ļSų°╣ŌĘ³«aśI╗ž┼»Ż¼ārĖ±ę╗┬Ę╔ŽōPŻ¼▀M╚ļ9į┬Ę▌Ż¼ČÓŠ¦╣Ķ¼Fžøł¾ār═╗ŲŲ├┐╣½Į’90├└į¬ĪŻ10į┬Ę▌ų«║¾Ż¼ć°═ŌĄ─¼FžøārĖ±Ė³╩Ū▀_ĄĮ├┐╣½Į’100├└į¬Ī½110├└į¬Ż¼ārĖ±īóĮ³ĘŁ┴╦ę╗▒ČĪŻ

ČÓŠ¦╣ĶārĖ±Ą─’jØqĦäėć°ā╚═ŌŲ¾śIöUÅł«a─▄Ż¼╬┤üĒ╚²─Ļīó▀M╚ļ«a─▄ßīĘ┼Ų┌Ż¼śIā╚Ęų╬÷╚╦╩┐ę“┤╦ō·ænŻ¼į┌╚½Ū“╣ŌĘ³╩ął÷Ą─ąĶŪ¾ļyęį┤¾Ę∙į÷╝ėĄ─ŪķørŽ┬Ż¼╣ŌĘ³«aśIĢ■│÷¼F╣®┤¾ė┌Ū¾Ż¼ārĖ±Ģ■│÷¼F┤¾Ą°ĪŻ

└Ņū┌¤ś▒Ē╩ŠŻ¼ėó└¹─┐Ū░Ą─«a─▄ų╗ėą1000MWŻ¼Č°ĮėĄĮĄ─ėåå╬│¼▀^4000MWŻ¼ę“┤╦▀@ŲõųąėąŠ▐┤¾Ą─╚▒┐┌Ż¼─┐Ū░į┌ĘeśOĄ─öU│õ«a─▄Ż¼ŅAėŗ├„─Ļ─▄į÷ķL60%ĪŻĪ░Įo╬ęéāĄ─║├╠ÄŠ═╩Ūå╬ūėČÓ┴╦Ż¼įÆšZÖÓŠ═┤¾┴╦Ż¼┐╔ęį╚ź▀xō±ārĖ±┴╦Ī▒ĪŻ

╦¹ ę▓▒Ē╩ŠŻ¼ČÓŠ¦╣ĶārĖ±ę╗Č©╩ŪĢ■Ž┬üĒĄ─Ż¼ę“×ķ¼Fį┌╠½Ļ¢─▄╩ął÷╩Ū┐┐š■Ė«ča┘NŻ¼ć°ā╚╩ął÷š■Ė«ø]ėąča┘NŻ¼ų╗─▄ū÷ę╗éĆéĆ┴Ń┴ŃąŪąŪĄ─ĒŚ─┐ĪŻ╬┤üĒ╠½Ļ¢─▄┤¾ęÄ─ŻĄ─░lš╣ę╗Č©╩Ū │╔▒ŠŽ┬ĮĄĄĮ║═╗ļŖārĖ±▓Ņ▓╗ČÓų«║¾Ż¼š■Ė«▓╗ąĶę¬ča┘Nų╗ę¬═Ųäė░lš╣Š═┐╔ęį┴╦Ż¼▀@Ģr║“╩ął÷Øō┴”╩Ū¤oŽ▐┤¾Ą─Ż¼╦∙ęįį┌▀@ę╗╠ņüĒ┼Rų«Ū░Ż¼ārĖ±ę╗Č©╩ŪĢ■ų▓ĮŽ┬ĮĄĄ─ĪŻĪ░╦∙ ęį▀@éĆ▓ó▓╗┐╔┼┬Ż¼į┌ārĖ±─Ūę╗╠ņšl┐╔ęį┤µ╗ŅŽ┬üĒŠ═┐┤šlĄ─│╔▒Š─▄ūŅ┐ņĮĄĄĮ─Ūę╗▓ĮĪŻį┌ųąć°Ą─įÆŻ¼Ė∙ō■¼Fį┌Ą─╝╝ągŅA£yŻ¼æ¬įō╩Ūį┌ā╔╚²─Ļų«║¾ĪŻĪ▒

ī”ė┌╬┤üĒĄ─╩ął÷ąąŪķŻ¼└Ņū┌¤śšJ×ķŻ¼├„─Ļ╔Ž░ļ─ĻČÓŠ¦╣ĶĄ─ārĖ±īó│ų└mĘĆČ©Ż¼Č°į┌Ž┬░ļ─ĻĢ■ų▓ĮĮĄŽ┬üĒŻ¼ę“×ķć°ā╚═Ōą┬į÷«a─▄Ģ■╝»ųąßīĘ┼Ż¼╦∙ęįįŁ┴ŽĢ■▒╚▌^│õūŃĪŻ

3Ż«╩«Č■╬Õ╣Ø─▄£p┼┼īóį÷╝ė├ōŽ§ųĖś╦

Ī░╩« Č■╬ÕĪ▒Ų┌ķg╬ęć°īó╝ė┤¾╣Ø─▄£p┼┼┴”Č╚Ż¼Ųõ═╗ŲŲ┐┌║▄┐╔─▄┬õį┌Ī░├ōŽ§Ī▒╔ŽĪŻųąć°╗»╣żą┼Žóųąą─Ė▒┐é╣ż│╠ĤĪó╚½ć°╗»╣ż╣Ø─▄£p┼┼ųąą─įŁĖ▒ų„╚╬ąņŠ®╔·ū“╠ņ═Ė┬ČŻ¼į┌Ī░╩«Č■ ╬ÕĪ▒╣Ø─▄£p┼┼ĘČć·īóį÷╝ėĪ░├ōŽ§Ī▒▀@ę╗╝s╩°ąįė▓ųĖś╦ĪŻŅAėŗĪ░╩«Č■╬ÕĪ▒║═Ī░╩«╚²╬ÕĪ▒Ų┌ķgŻ¼ć°╝ęį┌▀@ę╗ŅIė“Ą─═Č┘YąĶŪ¾ĘųäeĖ▀▀_╚fā|į¬ĪŻ

ąņŠ®╔·╩Ūį┌ū“╠ņė╔ųąć°╗»╣żŠW║═ć°ļH┘Q┤┘Ģ■╗»╣żĘųĢ■┬ō║Žų„▐kĄ─Ī░╩«Č■╬ÕĪ▒ųąć°Š½╝Ü╗»╣ż«aśI░lš╣čąėæĢ■╔Ž═Ė┬Č╔Ž╩÷ą┼ŽóĄ─ĪŻ

Ī░╣Ø─▄Łh▒Ż«aśI╬╗┴ąŲ▀┤¾æ┬įąįą┬┼d«aśIų«╩ūŻ¼╔µ╝░╣Ø─▄Łh▒Ż╝╝ągĪóįOéõĪó«aŲĘ║═Ę■䚥╚Ė„ĘĮ├µŻ¼╬┤üĒĄ─═Č┘YŅ~īó▓╗öÓöU┤¾ĪŻĪ▒ąņŠ®╔·šfŻ¼Ī░Į±─ĻŻ¼ć°╝ęį┌╣Ø─▄ŅIė“Ą─═Č┘Yęč▀_883ā|į¬Ż¼'╩«Č■╬ÕĪ»Ų┌ķgėą═¹▀_ĄĮ4500ā|į¬ĪŻĪ▒

Č°Łh▒Żį┌Ī░╩«Č■╬ÕĪ▒Ų┌ķgĄ─═Č┘YąĶŪ¾ätĖ³╝ėŠ▐┤¾ĪŻ▀@ŲõųąŻ¼╦²šJ×ķūŅųĄĄ├ĻPūóĄ─Łh▒Żą┬ę¬Ū¾╩ŪĪ░├ōŽ§Ī▒ĪŻĪ░'╩«ę╗╬ÕĪ»Ų┌ķgŻ¼╬ęć°ęčī”'├ō┴“Ī»Īó'│²ēmĪ»▀Mąą┴╦ÅŖųŲąįęÄČ©Ż¼'╩«Č■╬ÕĪ»Ų┌ķg'├ōŽ§Ī»Ģ■▒╗╝{╚ļŁh▒ŻĄ─ė▓ųĖś╦ĪŻĪ▒ąņŠ®╔·šfĪŻ

4Ż«Įī┘╣Ķ│÷┐┌┴┐Į±─Ļīó╗ųÅ═ų┴Į╚┌╬ŻÖCŪ░╦«ŲĮ

ĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀┴╦ĮŌĄĮŻ¼─┐Ū░ć°ā╚Įī┘╣Ķ│÷┐┌FOBł¾ārĖ·ļS¼FžøØqä▌└^└m╔ŽØqĪŻČ°Ą├ęµė┌Į±─ĻĮī┘╣Ķ│÷┐┌┴┐┐é¾wŲĮĘĆæBä▌Ż¼ŅAėŗĮī┘╣Ķ╚½─Ļ┐é│÷┐┌┴┐ėą═¹═╗ŲŲ60╚fćŹĪŻ

═¼╚šŻ¼╔Ž║Żę╗╝ę┤¾ą═Įī┘╣Ķ┘Qęū╣½╦ŠśIäš▓┐╚╦åTĖµįVėøš▀Ż¼─┐Ū░╣½╦ŠĄ─═Ō┘Q│÷┐┌Ūķør▒╚▌^└ĒŽļŻ¼Ī░Į±─ĻĄ─ėåå╬▒╚▌^ĘĆČ©Ż¼╬ęéāĄ─║▄ČÓ└Ž┐═æ¶▓óø]ėą├„’@┐s£p▓╔┘Å┴┐Ī▒ĪŻ

┴Ēō■║ŻĻP░l▓╝ūŅą┬öĄō■’@╩ŠŻ¼1-10į┬Ę▌ųąć°Įī┘╣Ķ└█ėŗ│÷┐┌┴┐50.41╚f揯¼ŲõųąŻ¼10į┬Ę▌Įī┘╣ĶŻ©║¼╣Ķ┴┐<99.99%Ż®│÷┐┌┴┐╩ūŲŲ6╚f揯¼▀_6.03╚f揯¼▌^9į┬Ę▌Łh▒╚į÷╝ė5,586ćŹĪŻ

ę╗╬╗ķLŲ┌┼cć°ā╚Įī┘╣Ķ│÷┐┌┘QęūŲ¾śI├▄Ūą┬ōŽĄĄ─ąąśI╚╦╩┐ĖµįVĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀Ż¼Į³ÄūéĆį┬Ż¼┤¾▓┐Ęų│÷┐┌┘Qęū╔╠│÷┐┌┴┐╗∙▒Š▒Ż│ųŲĮĘĆŻ¼ŪęČÓöĄęč═Ļ│╔┴╦╚½─Ļėåå╬┴┐ĪŻ

ō■ŽżŻ¼10į┬Ę▌ųąć°Įī┘╣Ķ│÷┐┌öĄō■╩ūŲŲ─Ļā╚ūŅĖ▀│÷┐┌┴┐ųĄŻ¼═¼Ģrę▓╩Ū─Ļā╚│÷┐┌FOBārĖ±ūŅĖ▀Ą─į┬Ę▌ĪŻĪ░╚ń┤╦Ė▀Ų¾Ą─Įī┘╣ĶārĖ±Ż¼│÷┐┌┴┐ę▓═╗ŲŲ┴╦─Ļā╚ą┬Ė▀Ż¼┐╔ŽļČ°ų¬║Ż═ŌĮī┘╣Ķ▓╔┘Å╔╠░┤ąĶ▓╔┘ÅĄ─äéąįąĶŪ¾ĪŻĪ▒12į┬2╚šŻ¼╔Ž║Żėą╔½ŠWŻ©SMMŻ®Ęų╬÷Ĥ═§čÓ├└Ž“ĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀▒Ē╩ŠĪŻ

╦¹šfŻ¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼Įī┘╣Ķ│÷┐┌┴┐│¼▀^44╚f揯¼ŲĮŠ∙├┐į┬│÷┐┌┴┐×ķ5.5╚fćŹĪŻĪ░╚¶11į┬Īó12į┬│÷┐┌┴┐ŠS│ųį┌5╚fćŹęį╔ŽŻ¼╚½─ĻĮī┘╣Ķ┐é│÷┐┌┴┐═╗ŲŲ60╚fćŹęč¤oæę─ŅĪŻĪ▒

ėøš▀┴╦ĮŌĄĮŻ¼į┌Į╚┌╬ŻÖC▒¼░lų«Ū░Ż¼ųąć°Įī┘╣Ķ│÷┐┌┴┐│Ż─Ļ▒Ż│ųį┌60╚fćŹęį╔ŽŻ¼Č°╩▄Į╚┌╬ŻÖCė░ĒæŻ¼╚ź─Ļ│÷┐┌┴┐Ž┬╗¼ų┴42╚f揯¼Į±─Ļ╩▄║Ż═ŌąĶŪ¾└Łäė│÷┐┌ėą═¹╗ųÅ═ĄĮĮ╚┌╬ŻÖCų«Ū░Ą─╦«ŲĮĪŻ

═¼╚šŻ¼ÅBķT─│▓╗Š▀├¹Įī┘╣Ķ│÷┐┌┘Qęū┘Qęū╣½╦Š╚╦åTŽ“ėøš▀▒Ē╩ŠŻ¼Ī░─┐Ū░Ż¼ć°═Ō║▄ČÓĮī┘╣Ķ▓╔┘Å╔╠éāŽŻ═¹─▄į┌─ĻŪ░▀Mąą├„─Ļę╗╝ŠČ╚ė├┴┐Ą─▓╔┘ÅŻ¼į┌╩źšQ╣ØĪóį¬Ą®╣ØŪ░Ż¼ųąć°Ą─Įī┘╣Ķ│÷┐┌╩ął÷ę└╚╗Ģ■ŠS│ų▒╚▌^ĘĆČ©Ą─ąĶŪ¾ĪŻĪ▒

Ż©Č■Ż®ąąŪķ╗žŅÖ

1Ż«╣ĶĶF

łD1Ż║▒Šų▄ć°ā╚ų„ꬥžģ^75╣ĶĶFārĖ±Ż©į¬/揯®

▒Šų▄ć°ā╚╣ĶĶF╩ął÷└^└mŽ┬╗¼Ż¼╩ął÷╚§ä▌▌^├„’@ĪŻĮžų╣ų▄─®Ż¼ć°ā╚╩ął÷75#╣ĶĶFų„┴„│÷ÅSł¾ārį┌8000-8200į¬/揯¼72#╣ĶĶF│÷ÅSł¾ārį┌7800-8000į¬/ćŹĪŻ

ć° ā╚╣ĶĶF╩ął÷└^└m▒Ē¼FÕŅ╚§▓╗┐░Ż¼╣ĶĶFÅS╝ęŪęæŪę═╦Ż¼ł¾ār▓Į▓ĮŽ┬š{Ż¼Ž┬ė╬õōÅS▓╔┘Å▓╗ČÓŻ¼╩ął÷ī”║¾╩ąę╗ų┬┐┤┐šŻ¼ī¦ų┬▓╔┘Å╔╠ČÓė^═¹×ķų„Ż¼Ą╚┤²║¾Ų┌ÅS╝ę╗ųÅ═╔·«aĦüĒ Ą─ārĖ±▀Mę╗▓ĮŽ┬╗¼ĪŻ┴Ē═Ōī”ę╗ą®äéąĶĄ─┐═æ¶üĒšfŻ¼Ųõę▓ų╗╩Ū░┤ąĶ▓╔┘ÅŻ¼▓ó▒M┴┐ē║ārŻ¼╦∙ęį╩ął÷īŹļH│╔Į╗ār┼cł¾ārę▓ėąę╗Č©ŠÓļxĪŻ

ę╗╔Į╬„Įī┘µVÅS╝ę▒Ē╩ŠŲõŽ“ę╗ā╚├╔ÅS╝ę▓╔┘Å┴╦ę╗┼·75#╣ĶĶFŻ¼ė╔ė┌╦¹éā╩Ū└Ž┐═æ¶Ż¼ā╚├╔ÅS╝ęę▓╩Ū×ķ┴╦ņ¢╣╠ķLŲ┌║Žū„ĻPŽĄŻ¼ī”ārĖ±▀Mąą┤¾Ę∙ā×╗▌Ż¼║Ž═¼ārČ©į┌┴╦7400į¬/揯¼▓ó▒Ē╩Š«öŪ░75#╣ĶĶFīŹļH│╔Į╗ārį┌7800Ī¬8000į¬/ćŹū¾ėęŻ¼║¾Ų┌▀@éĆārĖ±▀Ćę¬═∙Ž┬Ą°ĪŻ

ę╗īÄŽ─┐═æ¶▒Ē╩Š«öĄžš■Ė«Ėµų¬Ųõ12į┬ųąč«┐╔ęįķ_ĀtŻ¼ų╗╩Ū┐┌Ņ^Ėµų¬Ż¼▓óø]ėąš²╩Į═©ų¬ĪŻįō┐═æ¶ę“┤╦▒Ē╩ŠŲõ╣└ėŗį┌12į┬ųąč«ķ_ĀtĪŻ

─┐Ū░Ž┬ė╬Įī┘µV╩ął÷ę▓ę╗Ą°į┘Ą°Ż¼▒Ē¼FŽÓ«ö╚§ä▌Ż¼ė^═¹ŪķŠwØŌ║±Ż¼│╔Į╗Ę┼ŠÅĪŻÅ──┐Ū░ĘNĘN█EŽ¾üĒ┐┤Ż¼╣ĶĶF╩ął÷╚įīóŠÅ┬²Ž┬│┴Ż¼ļx╩ął÷Ąū▓┐æ¬▀Ćėąą®įSŠÓļxĪŻ

│÷┐┌╩ął÷ĘĮ├µŻ¼ę“×ķŅAėŗ║¾Ų┌╣ĶĶFārĖ±Ģ■▀Mę╗▓Įū▀Ą═Ż¼─┐Ū░įSČÓć°═Ō┘I╝ę═Ų▀t┴╦▓╔┘ÅŻ¼ę“┤╦─┐Ū░╣ĶĶF│÷┐┌╩ął÷’@Ą─ėąą®└õŪÕŻ¼Ą½╩Ū75#╣ĶĶFĄ─ārĖ±│ųĘĆį┌ųąć°ļx░Čār1,750-1,770├└į¬ćŹĪŻ

2Ż«Įī┘╣Ķ

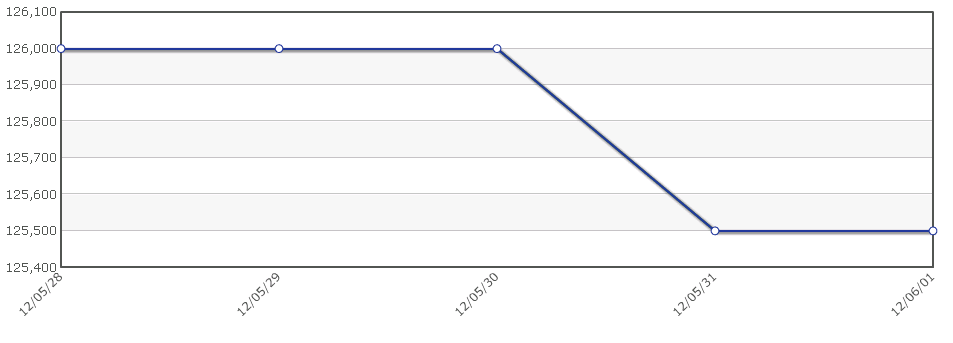

łD2Ż║▒Šų▄ć°ā╚ų„ꬥžģ^Įī┘╣Ķ553#ārĖ±Ż©į¬/揯®

▒Šų▄Įī┘╣Ķ╩ął÷▒Ē¼F▌^ŲĮņoŻ¼Øqä▌Ę┼ŠÅŻ¼ārĖ±╔ŽąąĘ”┴”ĪŻĮžų╣ų▄─®Ż¼553#ł¾ār×ķ13700-13900į¬/ćŹū¾ėęŻ¼441#×ķ14600-14800į¬/揯¼3303#ł¾15200-15400į¬/揯¼2202#ł¾16300-16500į¬/ćŹĪŻ

Į ī┘╣Ķ╩ął÷į┌ĮøÜv┴╦ę╗▓©╔ŽØq║¾Į³Ų┌ārĖ±ķ_╩╝ėą╦∙ū▀ĘĆŻ¼ė╔ė┌Ž┬ė╬ąĶŪ¾▓ó╬┤│÷¼F├═į÷¼FŽ¾Ż¼ć°═Ō▓╔┘Å╔╠ė^═¹╩ął÷ų┬╩╣ć°ā╚▓╔┘ŤßŪķĮĄ£žŻ¼╩ął÷│╔Į╗Ę”┴”Ż¼│²ć°ā╚ĮKČ╦ė├ æ¶ėąĮė╩▄═ŌŻ¼┤¾ČÓöĄ╩ął÷╚╦╩┐ė^═¹╩ął÷ĪŻį┌─┐Ū░Įī┘╣Ķ╔·«a│╔▒ŠĖ▀Ų¾Ż¼Ūę▓┐ĘųÅS╝ęĻP═ŻĀtūėĄ─▒│Š░Ž┬Ż¼┴ŽĮī┘╣ĶārĖ±╚įīóĖ▀╬╗▀\ąąĪŻ

─┐Ū░ć°ā╚Įī┘╣Ķ│÷┐┌FOBł¾ārĖ·ļS¼FžøØqä▌└^└m╔ŽØqĪŻČ°Ą├ęµė┌Į±─ĻĮī┘╣Ķ│÷┐┌┴┐┐é¾wŲĮĘĆæBä▌Ż¼ŅAėŗĮī┘╣Ķ╚½─Ļ┐é│÷┐┌┴┐ėą═¹═╗ŲŲ60╚fćŹĪŻ

═¼╚šŻ¼╔Ž║Żę╗╝ę┤¾ą═Įī┘╣Ķ┘Qęū╣½╦ŠśIäš▓┐╚╦åTĖµįVėøš▀Ż¼─┐Ū░╣½╦ŠĄ─═Ō┘Q│÷┐┌Ūķør▒╚▌^└ĒŽļŻ¼Ī░Į±─ĻĄ─ėåå╬▒╚▌^ĘĆČ©Ż¼╬ęéāĄ─║▄ČÓ└Ž┐═æ¶▓óø]ėą├„’@┐s£p▓╔┘Å┴┐Ī▒ĪŻ

┴Ēō■║ŻĻP░l▓╝ūŅą┬öĄō■’@╩ŠŻ¼1-10į┬Ę▌ųąć°Įī┘╣Ķ└█ėŗ│÷┐┌┴┐50.41╚f揯¼ŲõųąŻ¼10į┬Ę▌Įī┘╣ĶŻ©║¼╣Ķ┴┐<99.99%Ż®│÷┐┌┴┐╩ūŲŲ6╚f揯¼▀_6.03╚f揯¼▌^9į┬Ę▌Łh▒╚į÷╝ė5,586ćŹĪŻ

ę╗╬╗ķLŲ┌┼cć°ā╚Įī┘╣Ķ│÷┐┌┘QęūŲ¾śI├▄Ūą┬ōŽĄĄ─ąąśI╚╦╩┐ĖµįVĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀Ż¼Į³ÄūéĆį┬Ż¼┤¾▓┐Ęų│÷┐┌┘Qęū╔╠│÷┐┌┴┐╗∙▒Š▒Ż│ųŲĮĘĆŻ¼ŪęČÓöĄęč═Ļ│╔┴╦╚½─Ļėåå╬┴┐ĪŻ

ō■ŽżŻ¼10į┬Ę▌ųąć°Įī┘╣Ķ│÷┐┌öĄō■╩ūŲŲ─Ļā╚ūŅĖ▀│÷┐┌┴┐ųĄŻ¼═¼Ģrę▓╩Ū─Ļā╚│÷┐┌FOBārĖ±ūŅĖ▀Ą─į┬Ę▌ĪŻĪ░╚ń┤╦Ė▀Ų¾Ą─Įī┘╣ĶārĖ±Ż¼│÷┐┌┴┐ę▓═╗ŲŲ┴╦─Ļā╚ą┬Ė▀Ż¼┐╔ŽļČ°ų¬║Ż═ŌĮī┘╣Ķ▓╔┘Å╔╠░┤ąĶ▓╔┘ÅĄ─äéąįąĶŪ¾ĪŻĪ▒

Ż©╚²Ż®ć°ļHąąŪķ╗žŅÖ

1.╣ĶĶF

▒Šų▄ÜWų▐╣ĶĶFėą╦∙╔ŽōPŻ¼Ė∙ō■MBėóć°Įī┘ī¦ł¾ł¾ārŻ¼ÜWų▐╩ął÷Į╗žøārŻ¼╣ĶĶFūį╚╗ēKSi75%▒Šų▄ūŅĖ▀ārĖ±1550ÜWį¬/揯¼ūŅĄ═ārĖ±1450ÜWį¬/揯¼ų▄Š∙ār1500ÜWį¬/揯¼▌^╔Žų▄Š∙ār╔Žš{32ÜWį¬/ćŹĪŻ

▒Šų▄├└ć°╣ĶĶFārĖ±ŲĮĘĆŻ¼▀M┐┌žø├└ć°ūįė╔╩ął÷Ż¼ŲźŲØ▒żé}ÄņĮ╗žøŻ¼╣ĶĶFūį╚╗ēKSi75%▒Šų▄ūŅĖ▀ł¾ār1.15├└į¬/░§Ż¼ūŅĄ═ł¾ār1.1├└į¬/░§Ż¼ų▄Š∙ār1.125├└į¬/░§Ż¼▌^╔Žų▄Š∙ār│ųŲĮĪŻ

│÷┐┌ĘĮ├µŻ¼Ė∙ō■MBĮī┘ī¦ł¾ł¾ārŻ¼▒Šų▄ųąć°╣ĶĶFFOBėą╦∙Ž┬╗¼Ż¼į┌1750Ī¬1800├└į¬/ćŹĪŻ

2.Įī┘╣Ķ

Ė∙ō■MBĮī┘ī¦ł¾ł¾ārŻ¼▒Šų▄ÜWų▐Įī┘╣ĶūŅĖ▀ārĖ±2650ÜWį¬/揯¼ūŅĄ═ārĖ±2580ÜWį¬/揯¼ų▄Š∙ār2615ÜWį¬/揯¼▌^╔Žų▄╔Žš{55ÜWį¬/ćŹĪŻ

│÷┐┌ĘĮ├µŻ¼▒Šų▄Įī┘╣Ķ98.5%ųąć°ų„ę¬Ė█┐┌FOBārĖ±×ķ2650-2580├└į¬/ćŹĪŻ

Ż©╦─Ż®Ž┬ė╬╩ął÷

1Ż«õō▓─

▒Š ų▄ć°ā╚Į©▓─╩ął÷ŲĮĘĆ▀\ąąĪŻ▀@ų▄╩ął÷ŲĮņoĄ─ūī╚╦ļy─═Ż¼─ŽĘĮ╩ął÷Ż║ļmėą╚A¢|ų„ī¦õōÅS╔│õōĄ─ąĪĘ∙╔Žš{š■▓▀Ż¼Ą½ęčļyęį┤╠╝żĪ░Ė▀│╔▒ŠĄ═Äņ┤µĪ▒Ą─│ŻæB╩ął÷Ż¼│╔Į╗▓╗£ž▓╗ ╗Ż¼╩ąār╠Äė┌Ī░╔ŽØq▓╗ęūŽ┬Ą°ļyĪ▒Ą─Š│ĄžŻ╗éĆäe╩ął÷ĘĆųąąĪĘ∙š{š¹║¾┼c│÷ÅSār│ųŲĮĪŻČ°▒▒ĘĮ╩ął÷į┌▀@ų▄ū▀│÷ę╗Śl▓╗īż┬ĘŻ¼ļSų°Ī░╩«ę╗╬ÕĪ▒╣Ø─▄£p┼┼─┐ś╦Ą─╠ßŪ░═Ļ│╔Ż¼ ╩▄Ž▐ļŖŽ▐«aē║ųŲĄ─õōĶF«aśI│÷¼FÅ═«aŅAŲ┌Ż¼└ŁäėįŁ┴Ž╔ŽØqŻ¼ī¦ų┬į┌ąĶŪ¾ųØu╬«┐sų«ĢrŻ¼Į©▓─╩ął÷¾@¼Fų╣Ą°Ę┤ÅŚ█EŽ¾ĪŻ▒▒ĘĮ╩ął÷╔ŽØqĄ─┴Ēę╗ų„ę¬įŁę“╩Ū╩ūõō12 į┬20╚šīó░ß▀wų┴╠Ų╔ĮŻ¼ÅžĄū═Ż«aŻ¼ī├Ģr▒▒Š®Ąžģ^īó│÷¼F15╚f揥─┘Yį┤╚▒┐┌Ż¼ī¦ų┬Š®Į“Ąžģ^│╔Į╗Ę┼┴┐Ż¼╩ąār╔ŽąąĪŻĄ½«ģŠ╣ęč╚ļČ¼Ż¼ąĶŪ¾Ą─╬«┐s▓╗╚▌║÷ęĢŻ¼═¼ĢrõōÅS Å═«aä▌▒ž┤“ŲŲ─┐Ū░╣®ąĶŲĮ║ŌŠų├µŻ¼┘Yį┤ē║┴”ėų¼FĪŻŪę┘YĮ├µĘĮ├µŻ¼├└ć°īŹ╩®Ą─Ą┌Č■▌å┴┐╗»īÆ╦╔š■▓▀Ż¼Ė³╝ėäĪ¤ßÕXĄ─┴„╚ļŻ¼┴„äėąįė·╝ėĘ║×EŻ¼ć°ā╚═©├øē║┴”╝ė┤¾Ż¼š■▓▀ Ą─▓╗┤_Č©ąį╚į╩Ūė░Ēæ┬▌ŠĆū▀ä▌Ą─ūŅųžę¬ę“╦žĪŻŅAėŗŽ┬ų▄╩ął÷╚įŠS│ųĖ▀╬╗ŲĮĘĆ▀^Č╔ĪŻ

2Ż«Įī┘µV

▒Šų▄µVÕV╩ął÷╩«Ęų└õĄŁŻ¼▒M╣▄ÅS╝ęįćłDĮĄārõNžøŻ¼Ą½╩Ū┘I╝ę┐┤Ą°ŪķŠw╔§ØŌŻ¼ē║Ą═ārĖ±Ą─═¼Ģrė^═¹ą─æBØŌ║±Ż¼Įžų╣ų┴«öŪ░Ļā╬„99.9%µVÕVł¾ārĮĄĄĮ┴╦17Ż¼300-17Ż¼500į¬/揯¼╔Į╬„99.9%µVÕVę▓ĮĄų┴17Ż¼600-17Ż¼800į¬/ćŹĪŻ

╔Į╬„ę╗µVÅS╚╦╩┐▒Ē╩ŠŻ║Ī░¼Fį┌ąĶŪ¾╩«ĘųŪÕĄŁŻ¼┘Å┘I╔╠ė^═¹ŪķŠw╔§ØŌŻ¼ÅS╝ęČ╝į┌Ą╚┤²ąĶŪ¾╗ž┼»Ż¼╩ął÷ārĖ±ę▓│ų└mł¾Ą═Ż¼╬ęéāĄ─ārĖ±ę▓ĮĄĄĮ┴╦17Ż¼700į¬/ćŹĪ▒

Ī░ę“ų„ꬥ─įŁ┴Ž╣ĶĶF╩ął÷ąąŪķū▀╚§Ż¼µVÕVł¾ārę▓ļyęįŠS│ųŻ¼╩ął÷ę╗Ų¼Ą°ä▌ųąŻ¼ųąŽ┬ė╬ė^═¹ÜŌĘš╔§ØŌŻ¼┤¾╝ęČ╝į┌Ą╚Ż¼Ī▒╔Ž╩÷╚╦╩┐šfĄ└ĪŻ

┴Ēę╗īÄŽ─µVÅSę▓▒Ē▀_┴╦ŽÓ═¼ė^³cŻ¼╩ął÷└õĄŁŻ¼ąĶŪ¾▓╗╝čŻ¼Ųõų▄╬ÕŠS│ųł¾ār17Ż¼900į¬/揥─ł¾ārŻ¼Ą½╩Ūę╗ą®╝▒ė┌│÷žø╠ū¼FĄ─ÅS╝ę▀Ć╩Ū▀xō±Ž┬ĮĄł¾ārĪŻ

│÷┐┌╩ął÷ę▓║▄▓╗Ģ│Ż¼99.9%Įī┘µVFOB│÷┐┌ārŽ┬ĮĄų┴2Ż¼920-3Ż¼100├└į¬/揯¼Ž┬Ą°┤¾Ę∙ū▀Ą°Ż¼į÷╠Ē┴╦║Ż═Ō┘Å┘I╔╠┐┤Ą°ŪķŠwĪŻ║¾╩ą┴Ž└^└mŽ┬ĮĄĪŻ

Ż©╬ÕŻ®Ž┬ė╬äėæB

1Ż«ųąõōģfŻ║11į┬ųąč«┤ųõō╚š«a┴┐ąĪį÷ ę“╣Ø─▄£p┼┼┴”Č╚Ę┼╦╔

ųąć°õōĶF╣żśIģfĢ■č«ł¾ų▄ę╗’@╩ŠŻ¼11į┬ųąč«ć°ā╚õōĶF╔·«a└^└mšŁĘ∙╗ž╔²,Ų┌ā╚┤ųõō╚š«a┴┐160.7╚f揯¼▌^╔Žč«Łh▒╚į÷╝ė0.4%Ż¼ę“╣Ø─▄£p┼┼┴”Č╚ėą╦∙Ę┼╦╔ĪŻ

ųąõōģfč«ł¾▓ó’@╩ŠŻ¼11į┬ųąč«ųž³cŲ¾śI┤ųõō«a┴┐×ķ1,337.5╚f揯¼╚š«a┴┐×ķ133.8╚f揯¼Łh▒╚╔Žč«į÷╝ė0.8╚f揯╗╚½ć°┤ųõō«a┴┐╣└╦ŃųĄ×ķ1,606.7╚fćŹĪŻ

Ęų╬÷Ĥ║·ŲGŲĮ▒Ē╩ŠŻ¼╔Žųąč«╚½ć°┤ųõō«a┴┐Łh▒╚ų▓Į╗ž╔²Ż¼┼c▓┐Ęų╩Ī╩ąõōĶFąąśI╣Ø─▄£p┼┼┴”Č╚į┌▀M╚ļ11į┬Ę▌ėą╦∙Ę┼╦╔ėą▌^┤¾ĻPŽĄ,Ą½Į^ī”į÷┴┐ėąŽ▐ĪŻÅ─¼FėąæBä▌üĒ┐┤Ż¼▓┐ĘųĄžģ^╣Ø─▄£p┼┼╚įį┌└^└mĪŻ

╦²ŅAėŗŻ¼ł╠ąąŽ▐«aš■▓▀į┘╝ė╔Ž│ŻęÄÖzą▐Ż¼11į┬┐é«a┴┐┴Ž╚įīó▒Ż│ų▌^Ą═╦«ŲĮŻ¼╚š«a┴┐▓╗│¼▀^170╚fćŹĪŻ

ųąõōģf┤╦Ū░öĄō■’@╩ŠŻ¼ųąć°11į┬Ę▌╔Žč«┤ųõō╚š«a┴┐Łh▒╚╔Ž╔²2%ų┴160.1╚fćŹĪŻć°╝ęĮyėŗŠų┤╦Ū░╣½▓╝Ż¼ųąć°10į┬┤ųõō«a┴┐×ķ5,030╚f揯¼═¼▒╚Ž┬ĮĄ3.8%ĪŻ

Ż©┴∙Ż®║¾╩ąŅA£y

─┐Ū░╩ął÷╚šęµ┼RĮ³├¶ĖąĄ─Ģrķg┤░┐┌Ż¼║¾Ų┌ų▓Į╗ųÅ═╔·«aÅS╝ęöĄ┴┐Ą─į÷ČÓęŌ╬Čų°╣ĶĶF╩ął÷ųž╗žārĖ±╝ż┴ęĖéĀÄĄ─Ģr┤·Ż¼ō■┴╦ĮŌĄĮĄ─Ūķør╩ŪīÄŽ─Ąžģ^ŅAėŗį┌12į┬ųąč«╗ųÅ═╔·«aŻ¼╝ė╔Ž─┐Ū░Ž┬ė╬Įī┘µV╩ął÷ę▓ę╗ų▒╚§ä▌▀\ąąŻ¼ī”╣ĶĶF╩ął÷ę▓ą╬│╔┴╦║▄┤¾Ž┬ąąē║┴”Ż¼╣ĶĶF║¾╩ą└^└m┐┤┐šĪŻ

Įī┘╣Ķ╩ął÷į┌ĮøÜv┴╦ę╗▓©╔ŽØq║¾Į³Ų┌ārĖ±ķ_╩╝ėą╦∙ū▀ĘĆŻ¼ė╔ė┌Ž┬ė╬ąĶŪ¾▓ó╬┤│÷¼F├═į÷¼FŽ¾Ż¼ć°═Ō▓╔┘Å╔╠ė^═¹╩ął÷ų┬╩╣ć°ā╚▓╔┘ŤßŪķĮĄ£žŻ¼╩ął÷│╔Į╗Ę”┴”Ż¼│²ć°ā╚ĮKČ╦ė├ æ¶ėąĮė╩▄═ŌŻ¼┤¾ČÓöĄ╩ął÷╚╦╩┐ė^═¹╩ął÷ĪŻį┌─┐Ū░Įī┘╣Ķ╔·«a│╔▒ŠĖ▀Ų¾Ż¼Ūę▓┐ĘųÅS╝ęĻP═ŻĀtūėĄ─▒│Š░Ž┬Ż¼┴ŽĮī┘╣ĶārĖ±╚įīóĖ▀╬╗▀\ąąĪŻ

├Ōž¤┬Ģ├„Ż║╔Ž╬─āH┤·▒Ēū„š▀╗“░l▓╝š▀ė^³cŻ¼┼c▒ŠšŠ¤oĻPĪŻ▒ŠšŠ▓ó¤o┴xäšī”ŲõįŁäōąį╝░ā╚╚▌╝ėęįūCīŹĪŻī”▒Š╬─╚½▓┐╗“š▀▓┐Ęųā╚╚▌(╬─ūų╗“łDŲ¼)Ą─šµīŹąįĪó═Ļš¹ąį▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC╗“│ąųZŻ¼šłūxš▀ģó┐╝Ģrūįąą║╦īŹŽÓĻPā╚╚▌ĪŻ▒ŠšŠųŲū„Īó▐D▌dĪó═¼ęŌĢ■åT░l▓╝╔Ž╩÷ā╚╚▌āH│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼Ą½▓╗▒Ē├„▒ŠšŠšJ┐╔Īó═¼ęŌ╗“┘Ø═¼Ųõė^³cĪŻ╔Ž╩÷ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YøQ▓▀ų«Į©ūhŻ╗═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╚ńī”╔Ž╩÷ā╚╚▌ėą╚╬║╬«ÉūhŻ¼šł┬ōŽĄŽÓĻPū„š▀╗“┼c▒ŠšŠšŠķL┬ōŽĄŻ¼▒ŠšŠīó▒M┐╔─▄ģfų·╠Ä└ĒėąĻP╩┬ę╦ĪŻųxųxįLå¢┼c║Žū„ŻĪ ųąµuį┌ŠĆ▓╔╝»ųŲū„ĪŻ |